Obtenir son prêt immobilier peut sembler un véritable parcours du combattant pour de nombreux futurs propriétaires. Pourtant, avec les bonnes informations et une préparation minutieuse, nous pouvons maximiser nos chances d’obtenir le financement dont nous avons besoin. Tout au long de ce texte, nous allons vous guider à travers les étapes clés et vous donner des conseils précieux pour décrocher votre prêt immobilier dans les meilleures conditions possibles.

Ce guide complet explique comment obtenir un prêt immobilier en détaillant les étapes clés et conseils essentiels. Voici les points principaux à retenir :

- Préparation minutieuse du dossier avec tous les documents nécessaires

- Comparaison attentive des offres de plusieurs banques, en considérant le TAEG

- Optimisation de l’assurance emprunteur, désormais modifiable à tout moment

- Respect des délais légaux et utilisation du temps de réflexion avant signature

Les étapes essentielles pour obtenir votre prêt immobilier

Le processus d’obtention d’un prêt immobilier se déroule en plusieurs phases cruciales. Comprendre ces étapes nous permettra d’aborder sereinement notre demande de financement :

- Évaluer notre capacité d’emprunt

- Constituer un dossier solide

- Rechercher les meilleures offres de prêt

- Obtenir un accord de principe

- Gérer les délais entre l’accord et l’offre finale

- Recevoir et analyser l’offre de prêt

- Signer l’acte de vente

Chacune de ces étapes requiert notre attention et notre rigueur. La durée moyenne pour obtenir un prêt immobilier est d’environ trois mois, mais ce délai peut varier en fonction de nombreux facteurs. Il est crucial de bien s’organiser et d’anticiper chaque phase pour optimiser nos chances de succès.

Lors de notre première expérience d’achat immobilier, nous avions sous-estimé l’importance de bien préparer notre dossier en amont. Cette erreur nous avait coûté plusieurs semaines de retard. C’est pourquoi nous ne saurions trop insister sur l’importance d’une préparation minutieuse.

Préparer un dossier solide pour convaincre les banques

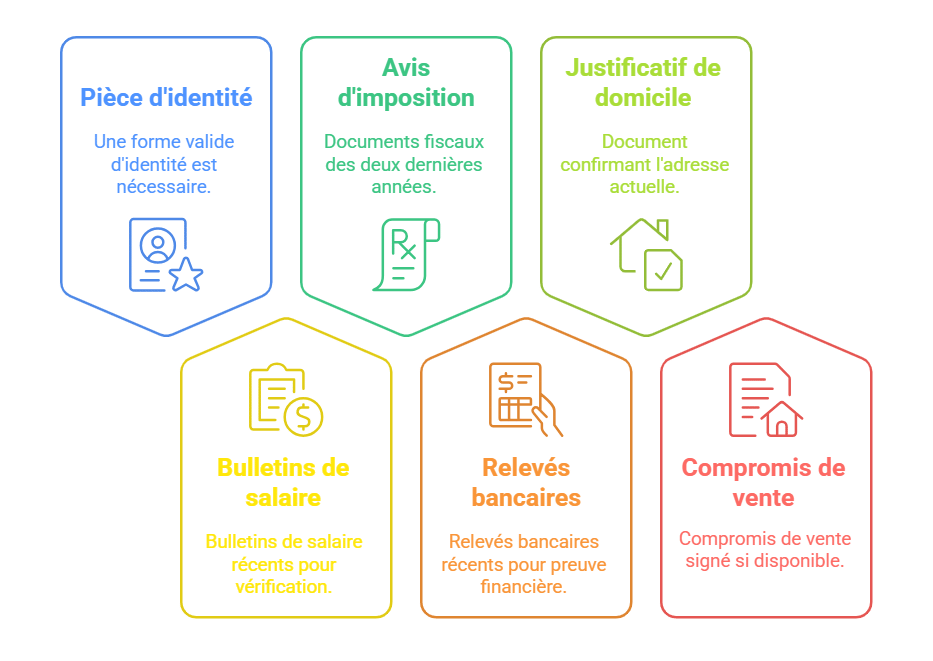

Pour maximiser nos chances d’obtenir un prêt immobilier, il est essentiel de présenter un dossier irréprochable aux établissements bancaires. Voici les éléments clés à rassembler :

- Pièce d’identité

- Bulletins de salaire des trois derniers mois

- Avis d’imposition des deux dernières années

- Relevés bancaires des trois derniers mois

- Justificatif de domicile

- Compromis de vente (si déjà signé)

Un dossier complet et bien présenté atteste notre sérieux et notre organisation, deux qualités appréciées par les banquiers. N’hésitons pas à ajouter tout document susceptible de renforcer notre profil d’emprunteur, comme des attestations d’épargne ou des justificatifs de patrimoine.

Les banques examineront attentivement notre situation financière, en particulier :

- Nos revenus et notre situation professionnelle

- Notre apport personnel

- Notre taux d’endettement (qui ne doit pas dépasser 33-35% de nos revenus)

- Les garanties que nous pouvons offrir (caution, hypothèque, nantissement)

Plus notre dossier sera solide sur ces aspects, plus nous aurons de chances d’obtenir un financement avantageux. N’oublions pas que chaque détail compte dans l’évaluation de notre capacité à rembourser le prêt.

Optimiser sa recherche de prêt immobilier

Une fois notre dossier prêt, il est temps de partir à la recherche du meilleur prêt immobilier. Voici quelques conseils pour optimiser cette étape cruciale :

Comparer les offres de plusieurs établissements est essentiel pour obtenir les meilleures conditions. Le taux d’intérêt, bien sûr, mais aussi le Taux Annuel Effectif Global (TAEG) qui inclut tous les frais liés au prêt. C’est ce dernier qui nous permettra de comparer efficacement les différentes propositions.

N’hésitons pas à faire appel à un courtier en crédit immobilier. Son expertise peut nous faire gagner un temps précieux et nous aider à négocier des conditions plus avantageuses. Lors de notre dernier achat, le recours à un courtier nous a permis d’économiser 0,3% sur notre taux d’intérêt, une différence significative sur la durée du prêt.

Voici un tableau récapitulatif des éléments à prendre en compte lors de la comparaison des offres :

| Élément | Importance | À surveiller |

|---|---|---|

| Taux d’intérêt | Élevée | Fixe ou variable, négociabilité |

| TAEG | Très élevée | Inclut tous les frais, permet la comparaison |

| Assurance emprunteur | Élevée | Taux, couverture, possibilité de délégation |

| Frais de dossier | Moyenne | Négociables, parfois offerts |

| Conditions de remboursement anticipé | Moyenne | Pénalités, flexibilité |

N’oublions pas que l’assurance emprunteur est obligatoire mais que nous sommes libres de choisir notre assureur. Cette liberté peut nous permettre de réaliser des économies substantielles sur la durée du prêt. À cela s’ajoute que, il est désormais possible de changer d’assurance à tout moment, une opportunité à ne pas négliger pour optimiser notre financement.

Finaliser son prêt immobilier et concrétiser son projet

Une fois l’offre de prêt reçue, plusieurs étapes cruciales nous attendent avant de pouvoir concrétiser notre achat immobilier. Voici les points essentiels à retenir :

Le délai de réflexion est un droit fondamental de l’emprunteur. Nous disposons légalement de 10 jours pour examiner l’offre de prêt avant de l’accepter. Profitons de ce temps pour relire attentivement les conditions et, si nécessaire, demander des clarifications à notre banquier ou notre courtier.

Attention aux délais légaux à respecter tout au long du processus :

- 10 jours de rétractation après la signature du compromis de vente

- 30 jours minimum (souvent 45 à 60 jours en pratique) pour la clause suspensive d’obtention du prêt

- 30 jours de validité minimum de l’offre de prêt

Une fois l’offre acceptée, le déblocage des fonds se fera généralement en une seule fois pour un bien ancien, ou progressivement pour un bien neuf. Le remboursement du prêt débutera alors, sous forme de mensualités fixes incluant le capital, les intérêts et l’assurance.

Pour ceux qui envisagent un investissement locatif, les démarches sont similaires, mais il est crucial de bien évaluer la rentabilité du projet. N’hésitez pas à vous renseigner sur les meilleures villes pour investir en immobilier afin de maximiser vos chances de succès.

Obtenir un prêt immobilier demande de la préparation, de la patience et de la rigueur. En suivant ces conseils et en restant attentifs à chaque étape du processus, nous maximisons nos chances de décrocher le financement qui nous permettra de réaliser notre projet immobilier. N’oublions pas que chaque situation est unique : n’hésitons pas à nous faire accompagner par des professionnels pour naviguer au mieux dans cette aventure financière et immobilière.