Perdre du temps à choisir entre pea et assurance vie alors que vous pourriez déjà optimiser votre épargne ? Ce guide compare pour vous les avantages fiscaux, les plafonds de versement et les stratégies d’investissement pour vous aider à prendre une décision éclairée. Découvrez enfin quel placement correspond vraiment à vos objectifs patrimoniaux, sans jargon inutile ni conseils biaisés.

Sommaire

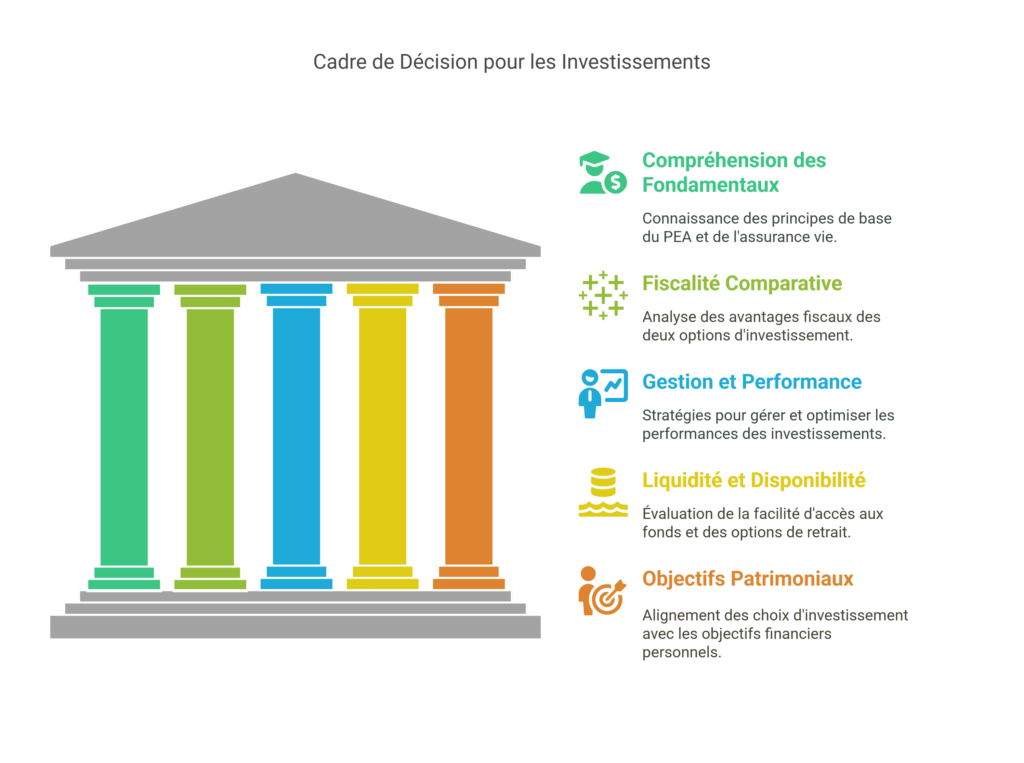

- Comprendre le PEA et l’assurance vie : fondamentaux

- Fiscalité comparative des deux placements

- Gestion et performance des deux enveloppes

- Liquidité et disponibilité des fonds

- Critères de choix selon vos objectifs patrimoniaux

Comprendre le PEA et l’assurance vie : fondamentaux

Qu’est-ce que le PEA et comment fonctionne-t-il ?

Le Plan d’Épargne en Actions (PEA) est un dispositif fiscal avantageux pour investir dans des actions européennes. Créé en 1992, il encourage l’actionnariat populaire avec une exonération d’impôt après 5 ans.

Vous ouvrez un PEA auprès d’une banque ou d’un assureur. Les versements sont libres sans minimum, limités à 150 000 ou 225 000 €. Vous investissez en actions européennes, ETF éligibles ou OPCVM via les ETF.

Principes fondamentaux de l’assurance vie

L’assurance vie est un contrat de capitalisation permettant de transmettre un capital avec des avantages fiscaux. Elle garantit un capital ou une rente à l’échéance ou en cas de décès.

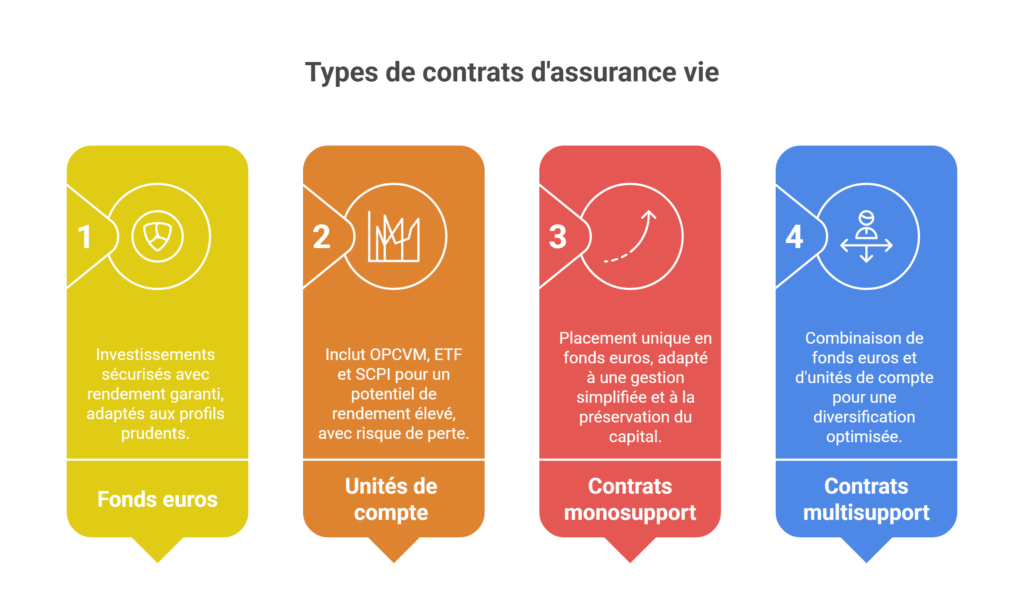

Les contrats se divisent en monosupport (fonds euros) ou multisupport (euros + unités de compte). Comparez les contrats d’assurance vie pour identifier ceux qui correspondent à vos attentes (fonds euros, unités de compte, etc.). Les fonds euros offrent un rendement garanti mais limité, les unités de compte permettent des gains supérieurs avec un risque de perte.

Plafonds et conditions d’investissement

| Critère | Plan d’Épargne en Actions (PEA) | Assurance Vie |

|---|---|---|

| Plafond de versement | 150 000 € (ou 225 000 € avec PEA PME-ETI) | Aucun plafond |

| Âge de souscription | 18 ans minimum (PEA Jeune possible jusqu’à 25 ans) | Dès la naissance |

| Nombre de contrats | 1 seul PEA (cumul possible avec PEA PME-ETI) | Nombre illimité |

| Disponibilité du capital | Retrait possible à tout moment, mais clôture obligatoire avant 5 ans | Libre retrait à tout moment |

| Frais associés | Frais de transaction (courtage) et éventuels frais de gestion | Frais de gestion annuels (0,5% à 1,5%), frais d’arbitrage et d’entrée |

| Types d’investissements | Actions européennes, ETF éligibles, OPCVM actions | Fonds en euros, unités de compte (actions, obligations, SCPI, etc.) |

| Fiscalité des retraits | Exonération IS après 5 ans (prélèvements sociaux 17,2%). Sinon flat tax 30% | Exonération IS après 8 ans (abattement 4 600 €/7 200 €). Sinon flat tax 30% |

| Avantage successoral | Aucun avantage | 152 500 € d’abattement par bénéficiaire (versements avant 70 ans) |

Le PEA plafonne à 150 000 € ou 225 000 € avec PEA PME-ETI. L’assurance vie n’a aucune limite, offrant plus de flexibilité pour les gros investissements.

Pour le PEA, il faut être majeur et domicilié fiscalement en France. Il est possible d’en ouvrir un seul, cumulable avec un PEA PME-ETI. En assurance vie, le contrat est ouvrable dès la naissance, avec possibilité d’en détenir plusieurs.

Univers d’investissement accessibles

Le PEA permet d’investir dans des actions européennes, ETF éligibles et OPCVM investis majoritairement en titres européens.

L’assurance vie offre une large palette de supports d’investissement pour diversifier votre épargne :

- Fonds euros : supports sécurisés avec rendement garanti, idéal pour les profils prudents.

- Unités de compte (UC) : incluent OPCVM, ETF et SCPI pour un potentiel de rendement élevé, avec risque de perte en cas de baisse des marchés financiers.

- Contrats monosupport : placement unique en fonds euros, adapté à une gestion simplifiée et à la préservation du capital.

- Contrats multisupport : combinaison de fonds euros et d’unités de compte pour une diversification optimisée.

Cette offre variée permet d’ajuster votre stratégie selon vos objectifs patrimoniaux et votre profil d’investisseur.

Le PEA se concentre sur les marchés européens, limitant la diversification géographique. L’assurance vie permet un éventail plus large d’investissements, y compris en dehors de l’Union européenne.

Fiscalité comparative des deux placements

Avantages fiscaux du PEA

Après 5 ans de détention, les gains du PEA sont exonérés d’impôt sur le revenu mais restent soumis aux prélèvements sociaux de 17,2%.

Un retrait avant 5 ans entraîne l’imposition des gains à 12,8% avec option pour le barème progressif. Les prélèvements sociaux de 17,2% s’ajoutent. La clôture du PEA est généralement obligatoire, sauf exceptions comme le licenciement ou la création d’entreprise.

Cadre fiscal de l’assurance vie

À partir de 8 ans, l’assurance vie bénéficie d’un abattement annuel de 4 600 € pour une personne seule. Les gains au-delà sont imposables à 7,5% ou 12,8% selon la date des versements.

L’assurance vie offre un avantage distinctif en matière de transmission. Les versements avant 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire. Découvrez pourquoi l’assurance vie est un outil clé pour la transmission de patrimoine grâce à ses avantages fiscaux. Le conjoint survivant est exonéré de toute taxation, quel que soit l’âge du souscripteur au moment des versements.

Gestion et performance des deux enveloppes

Stratégies d’investissement en PEA

Le PEA autorise l’investissement en actions européennes, ETF éligibles ou fonds actions. Vous pouvez gérer vos titres manuellement ou opter pour des solutions pilotées. Les ETF offrent une diversification rapide à frais réduits (souvent <0,5%).

Les frais de courtage (0,99€ minimum), droits de garde (jusqu’à 0,4%) et frais de gestion (jusqu’à 1,60%) impactent le rendement. Privilégiez les ETF à faible TER et limitez les transactions pour économiser sur le courtage. Les courtiers en ligne proposent des tarifs compétitifs.

Options de gestion en assurance vie

L’assurance vie propose trois modes de gestion : libre (vous décidez), profilée (automatique selon votre profil) ou sous mandat (délégation à un professionnel).

Les frais d’entrée (jusqu’à 5%), de gestion (0,35-1,2%) et d’arbitrage (0,5-1%) réduisent la performance. Comparez les contrats pour trouver les frais les plus faibles. Négociez les frais pour gros versements. Privilégiez les arbitrages gratuits. Diversifiez les supports pour améliorer le rendement global.

Liquidité et disponibilité des fonds

Comparaison des conditions de retrait entre PEA et assurance vie

Le PEA impose une clôture obligatoire en cas de retrait avant 5 ans, sauf exceptions. L’assurance vie permet des retraits partiels sans fermer le contrat, mais la fiscalité varie selon la durée de détention.

| Durée de détention | PEA | Assurance vie |

|---|---|---|

| Avant 5 ans | Clôture obligatoire, imposition à 12,8% + prélèvements sociaux 17,2% | Rachat partiel possible, gains taxés à 30% (ou barème progressif) |

| Entre 5 et 8 ans | Exonération d’impôt, prélèvements sociaux 17,2% | Rachat partiel possible, gains imposables à 30% (ou abattements progressifs) |

| Après 8 ans | Exonération d’impôt, prélèvements sociaux 17,2% | Exonération d’impôt (abattements 4 600€/7 200€), prélèvements sociaux 17,2% |

Analyse des options de sortie (capital, rente) pour chaque produit

Le PEA offre des sorties en capital ou en rente viagère après 5 ans. L’assurance vie propose les deux options sans délai minimum, avec une fiscalité avantageuse pour les rentes selon l’âge du souscripteur. Découvrez les meilleurs PEA 2025 pour optimiser votre sortie en capital ou en rente. Une rente viagère en assurance vie est imposée à 70% avant 50 ans, 50% entre 50-59 ans, et 30% après 70 ans.

Critères de choix selon vos objectifs patrimoniaux

Pour la préparation de la retraite

Le PEA convient aux investisseurs souhaitant dynamiser leur épargne via des actions européennes. L’assurance vie permet une approche plus diversifiée avec un objectif de transmission. Chacun présente des avantages fiscaux distincts selon l’horizon d’investissement.

Complétez votre retraite en combinant PEA et assurance vie. Le PEA optimise l’investissement en Bourse avec exonération fiscale après 5 ans. L’assurance vie complète avec des fonds euros sécurisés et une transmission facilitée. Découvrez les meilleurs placements pour préparer votre retraite, y compris le PEA et l’assurance vie.

Le PEA plafonne à 150 000 ou 225 000 €. L’assurance vie n’a pas de limite, offrant plus de flexibilité. Les retraits du PEA après 5 ans bénéficient de l’exonération d’impôt sur le revenu. L’assurance vie offre des avantages fiscaux après 8 ans avec abattements.

Le PEA est pertinent pour les investisseurs en quête de croissance patrimoniale. L’assurance vie s’impose pour une épargne diversifiée et transmissible. Consultez un conseiller pour optimiser votre stratégie retraite selon votre situation fiscale et vos attentes de rendement.

Votre choix entre PEA et assurance vie reflète vos objectifs patrimoniaux. Le PEA convient aux investisseurs en quête de simplicité fiscale sur des actions européennes, tandis que l’assurance vie offre flexibilité et diversification à long terme. Évaluez votre horizon, votre appétence pour le risque et vos ambitions transmissibles. Décider aujourd’hui, c’est poser les bases d’un avenir financier épanoui.