Faut-il absolument une caution prêt immobilier pour réaliser son rêve d’accession ? Beaucoup de futurs emprunteurs stagnent, persuadés que sans garant solide, le crédit est inaccessible. Pourtant, la banque accepte plusieurs formes de garanties — la caution, l’hypothèque ou encore la PPD — chacune avec des coûts, avantages et risques spécifiques. Découvrez lesquelles pourraient vous convenir, comment elles impactent votre budget sur la durée, et surtout, comment économiser grâce à la restitution du Fonds Mutuel de Garantie. En comparant ces options en fonction de votre profil et projet, vous pourrez optimiser non seulement l’obtention de votre prêt, mais aussi son coût global, alliant flexibilité et sécurité financière.

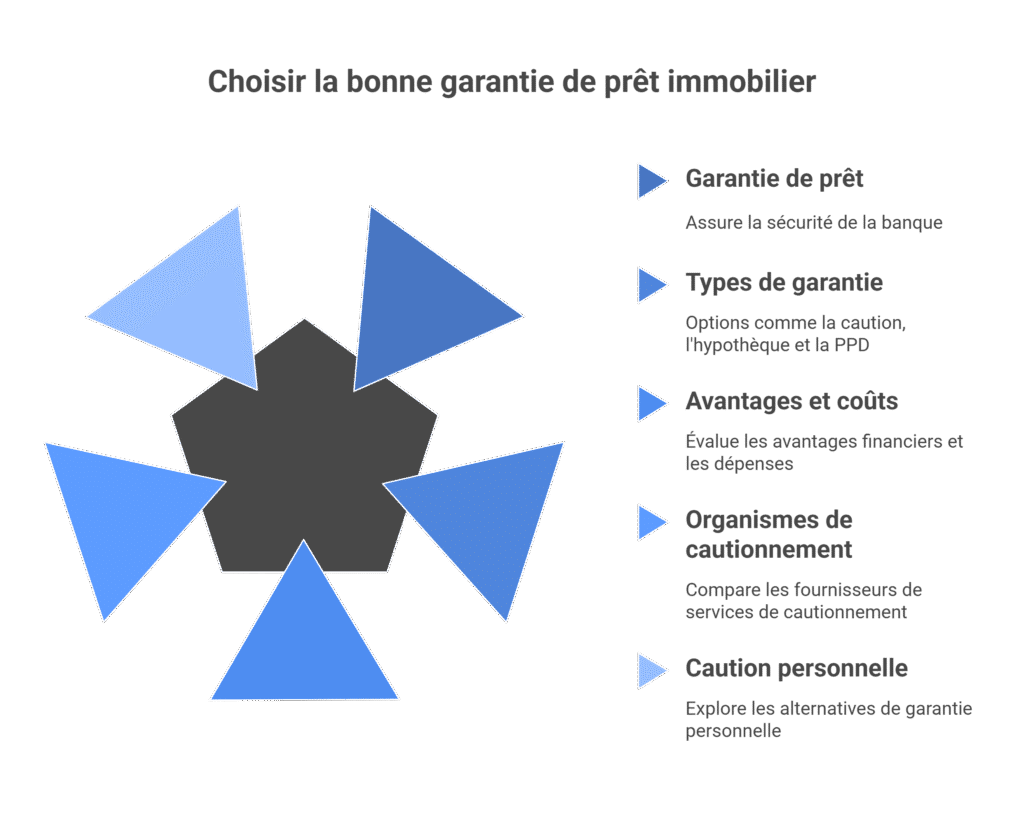

- La garantie de prêt immobilier : une sécurité indispensable pour la banque

- Caution, hypothèque, PPD : le grand comparatif des garanties

- Les avantages et le coût réel de la caution

- Comparer les organismes de cautionnement : l’angle mort à connaître

- La caution personnelle : une alternative à ne pas prendre à la légère

- Alors, quelle garantie choisir pour votre projet immobilier ?

La garantie de prêt immobilier : une sécurité indispensable pour la banque

Vous avez un projet immobilier en vue ? Le choix de la garantie peut faire toute la différence. La caution n’est pas toujours obligatoire, mais une garantie, elle, est quasi-systématique. Pourquoi ? Parce que la banque cherche à se protéger contre les impayés, un risque incontournable dans tout crédit.

Derrière ce besoin de sécurité, trois grandes solutions s’offrent à vous : la caution par un organisme spécialisé, l’hypothèque sur le bien, ou encore une caution solidaire. Chacune a ses spécificités, mais leur objectif est commun : assurer le remboursement du prêt en cas de défaillance.

Choisir la bonne garantie influence directement le coût total de votre crédit. Une hypothèque génère des frais de notaire comprenant la taxe de publicité foncière, tandis qu’une caution implique une cotisation à un fonds mutuel, avec possibilité de récupérer une partie des frais en fin de prêt. Savoir optimiser ce choix est essentiel, notamment pour un investissement locatif, où la rentabilité dépend de la maîtrise des coûts.

Concrètement, la banque exigera toujours une garantie, même si la loi ne l’y oblige pas. Cette exigence découle d’une logique commerciale : sécuriser son investissement. En tant qu’emprunteur, votre rôle est de peser le pour et le contre de chaque option, en fonction de votre profil et de votre capacité à négocier les frais.

Notez aussi que la garantie n’est pas à confondre avec l’assurance emprunteur. Cette dernière couvre des risques spécifiques comme le décès ou la perte d’emploi, tandis que la garantie assure le remboursement global du prêt.

Qu’est-ce que la caution de prêt immobilier ?

Le principe : un tiers de confiance pour rassurer la banque

La caution de prêt immobilier est un dispositif qui rassure la banque en cas de difficulté de remboursement. Imaginez un organisme de cautionnement comme un « super-garant » professionnel, prêt à garantir votre prêt pour sécuriser la banque.

Ce dispositif implique trois acteurs : l’emprunteur, la banque (prêteur) et l’organisme de cautionnement (le garant). Ce dernier s’engage à rembourser la banque si l’emprunteur ne peut plus honorer ses mensualités, moyennant une cotisation versée par ce dernier.

Le concept de mutualisation des risques est central. Les cotisations de tous les emprunteurs alimentent un Fonds Mutuel de Garantie (FMG), utilisé pour couvrir les impayés exceptionnels. Cela crée une solidarité entre les emprunteurs, limitant les risques pour chaque individu.

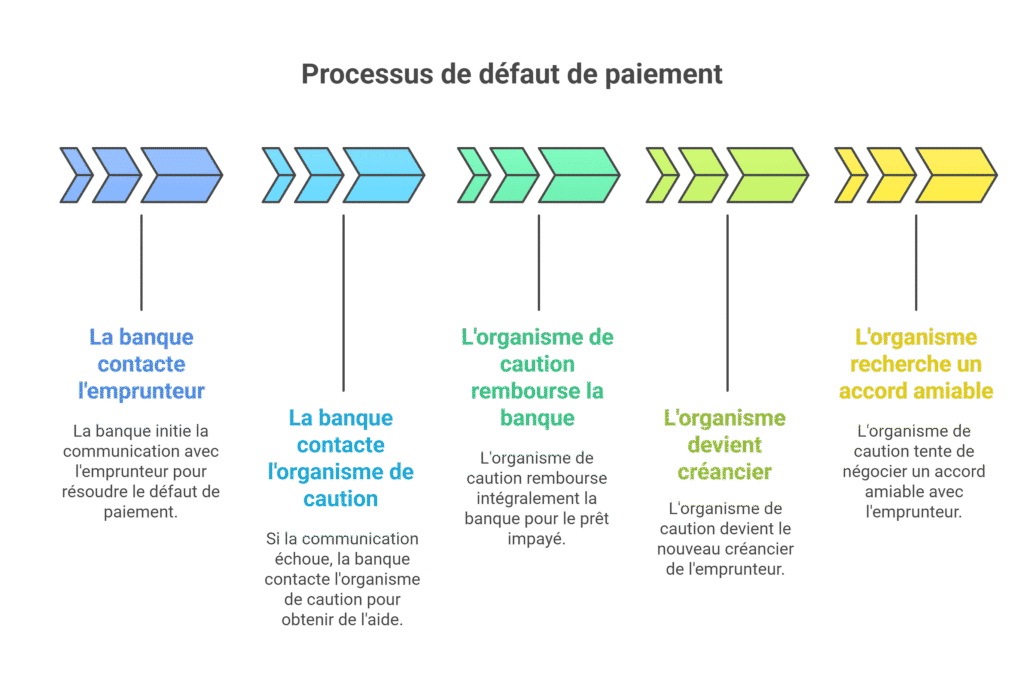

Le fonctionnement en cas de défaut de paiement

Si l’emprunteur ne paie plus ses mensualités, la banque suit un processus clair :

- La banque contacte l’emprunteur pour régulariser la situation.

- En cas d’échec, elle se tourne vers l’organisme de caution.

- Ce dernier rembourse la banque intégralement.

- L’organisme devient alors créancier de l’emprunteur, cherchant d’abord un accord amiable avant d’envisager des mesures plus strictes.

La caution n’est pas une assurance qui efface la dette. En cas de défaillance, l’organisme de cautionnement paie la banque mais se retournera toujours contre l’emprunteur pour être remboursé.

Les frais liés à la caution incluent une commission de l’organisme (150 à 600 €) et une participation au FMG (environ 0,8 % du prêt). Sous certaines conditions, une partie de cette participation peut être remboursée à l’issue du prêt.

Contrairement à l’hypothèque, la caution n’engendre pas de frais de notaire ou de mainlevée. Elle est souvent privilégiée pour sa simplicité de mise en place et sa flexibilité, notamment lors d’un rachat de prêt.

Il est important de noter que la caution n’est pas la seule garantie possible. L’hypothèque, par exemple, permet à la banque de saisir le bien immobilier en cas de défaut. Ce mécanisme, bien que moins courant pour les primo-accédants, reste une alternative envisagée par les banques selon le profil de l’emprunteur.

Caution, hypothèque, PPD : le grand comparatif des garanties

Lors d’un achat immobilier, la banque exige une garantie pour sécuriser votre prêt. La caution bancaire est la plus utilisée (60 % des prêts), mais d’autres options méritent d’être explorées.

Les garanties se divisent en deux catégories : les sûretés réelles (hypothèque, HLS-PD) et les sûretés personnelles (cautionnement). Leur coût varie fortement : un prêt de 200 000 € avec caution revient à 1 105 € après restitution, contre 1 230 € pour une hypothèque selon l’ANIL. En cas de revente anticipée, les frais de mainlevée d’hypothèque atteignent 584 € pour 120 000 €.

L’hypothèque conventionnelle est une sûreté réelle nécessitant un acte notarié. Ses frais incluent la taxe de publicité foncière (0,71 % à 5,81 % du prêt), la contribution de sécurité immobilière (0,1 %, min 15 €) et les émoluments du notaire.

L’HLS-PD, en vigueur depuis 2022, remplace le PPD. Exonérée de taxe de publicité, elle coûte 0,5 % à 1 % du prêt, mais ne s’applique qu’aux biens existants. Elle est obligatoire pour certains prêts sociaux comme le PAS de plus de 15 000 €.

Voici un comparatif des trois garanties principales pour votre prêt immobilier.

| Critère | Caution | Hypothèque | HLS-PD (ex-PPD) |

|---|---|---|---|

| Type de garantie | Personnelle | Réelle | Réelle |

| Coût initial | Commission de caution + Versement au FMG | Frais de notaire + Taxe de publicité foncière + émoluments | Frais de notaire (réduits) + émoluments |

| Formalisme | Simple (acte sous seing privé) | Lourd (acte notarié authentique) | Acte notarié authentique |

| Restitution en fin de prêt | Oui (partielle, sur la part FMG) | Non | Non |

| Frais de mainlevée | Non (généralement) | Oui (frais de notaire importants si vente avant la fin du prêt) | Oui (frais de notaire importants si vente avant la fin du prêt) |

| Compatibilité | Tous types de projets (neuf, ancien, travaux) | Tous types de projets | Uniquement l’achat d’un bien existant (pas de VEFA, construction, travaux) |

La caution se démarque par sa souplesse : pas de frais de mainlevée et coût maîtrisé. Elle est indispensable en VEFA (Vente en l’État Futur d’Achèvement) et pour les travaux. L’hypothèque reste incontournable pour certains prêts spécifiques, tandis que l’HLS-PD s’impose comme une alternative économique pour les biens anciens.

En résumé, la caution convient à la majorité des projets. L’hypothèque est indispensable pour certains crédits, et l’HLS-PD propose une solution économique pour les biens existants. Analyser ces critères vous permettra d’économiser à l’achat et à la revente.

Les avantages et le coût réel de la caution

Pourquoi la caution est-elle l’option la plus répandue ?

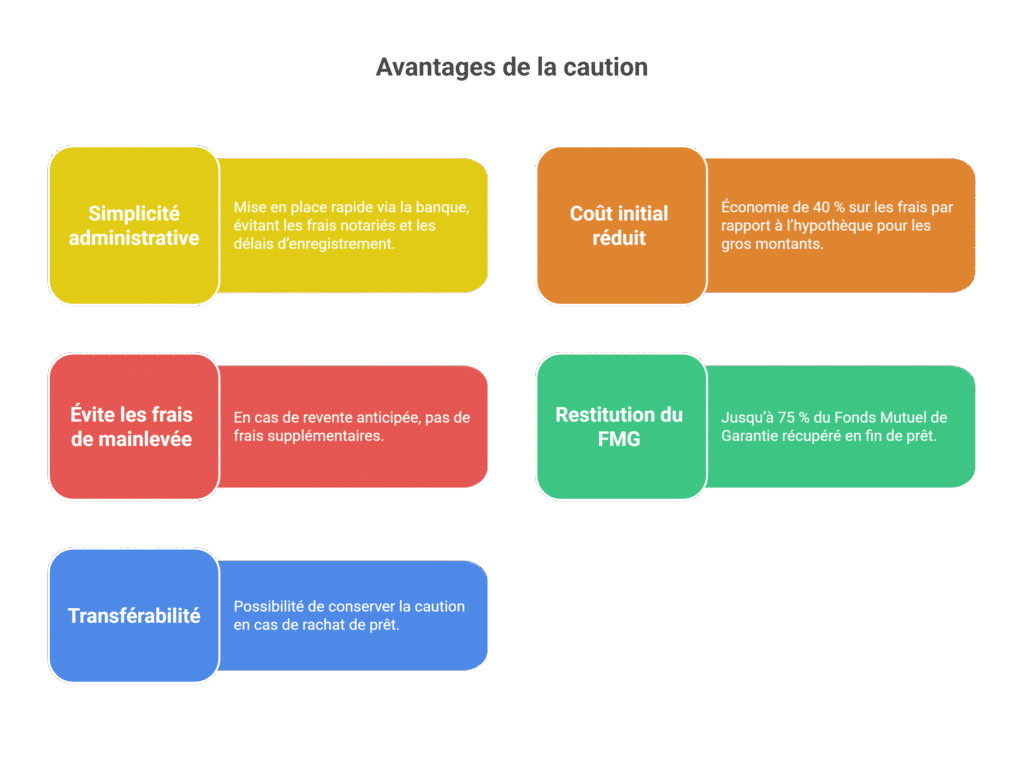

La caution est plébiscitée pour sa simplicité administrative. Elle s’organise via la banque, sans notaire, réduisant délais et démarches. Pour un prêt de 150 000 €, elle coûte environ 1 800 € contre 3 200 € pour une hypothèque. Les délais d’instruction sont divisés par deux : 2-3 semaines contre 6-8 semaines pour l’hypothèque.

- Simplicité administrative : Mise en place rapide via la banque, évitant frais notariés (1 % du prêt) et délais d’enregistrement.

- Coût initial réduit : Économie de 40 % sur les frais par rapport à l’hypothèque pour les gros montants. Pour un prêt de 100 000 €, la caution coûte environ 1 200 € contre 2 000 € pour une hypothèque.

- Évite les frais de mainlevée : En cas de revente anticipée, pas de frais (800 à 1 500 € pour une hypothèque).

- Restitution du FMG : Jusqu’à 75 % du Fonds Mutuel de Garantie récupéré en fin de prêt. Les taux de restitution varient annuellement, selon les défauts de paiement.

- Transférabilité : Possibilité de conserver la caution en cas de rachat de prêt, sous conditions comme la compatibilité du nouveau crédit avec les termes du garantie initiale.

Pour un prêt de 200 000 €, la caution coûte 2 500 € (500 € de commission + 2 000 € de FMG). Avec une restitution de 1 400 €, le coût réel est de 1 100 €. Pour un prêt de 300 000 €, l’hypothèque coûte 3 800 € contre 1 523 € pour la caution, avec un remboursement de 1 066 € du FMG. En cas de remboursement anticipé, la caution évite les frais de mainlevée, un avantage crucial pour les mobilités professionnelles.

Décryptage du coût : commission et fonds mutuel de garantie (FMG)

Le prix de la caution inclut deux éléments : la commission de l’organisme (définitive) et la participation au FMG (partiellement restituée). Le taux de restitution varie entre 50 % et 75 %, selon les défauts de paiement annuels. En 2023, Crédit Logement a appliqué un taux moyen de 65 %.

La restitution partielle du fonds de garantie fait de la caution une solution économiquement très attractive sur le long terme, réduisant significativement le coût final de votre garantie.

En cas de défaillance de l’emprunteur, l’hypothèque génère des frais notariés (1 % du prêt), une taxe de publicité foncière (250 à 750 €) et des frais de mainlevée (800 à 1 500 €). La caution évite ces dépenses, sauf si l’organisme doit saisir le bien. Les emprunteurs avec un profil fragile (auto-entrepreneurs, primo-accédants) bénéficient davantage de la caution, car les organismes privilégient les arrangements amiables avant d’agir en justice.

Comparer les organismes de cautionnement : l’angle mort à connaître

Choisir le bon organisme de cautionnement peut faire toute la différence dans un prêt immobilier. Pourtant, peu de futurs emprunteurs savent que toutes les cautions ne se valent pas. Saviez-vous qu’une différence de 20 % sur le remboursement du Fonds Mutuel de Garantie (FMG) entre deux organismes peut représenter des centaines d’euros économisés ?

Les trois grands acteurs dominent le marché : Crédit Logement, SACCEF et CAMCA. Chacun a ses spécificités. Crédit Logement, partenaire de nombreuses banques (LCL, HSBC, Société Générale), se démarque par un taux de restitution du FMG généralement entre 70 % et 75 %. Une somme qui vous revient automatiquement à la fin du prêt, sans démarches. SACCEF, filiale des Caisses d’Épargne, propose des partenariats étroits avec ses banques associées. CAMCA, lié au Crédit Agricole, ne restitue pas cette somme.

- Le taux de restitution du FMG : Un critère déterminant pour économiser

- Les partenariats bancaires : Votre banque travaille souvent avec un ou deux organismes

- Votre statut professionnel : Les fonctionnaires bénéficient de cautions spécifiques

- La souplesse des conditions : Certains organismes acceptent des profils particuliers

Pour les fonctionnaires, des organismes spécialisés comme la CASDEN (Éducation Nationale) ou le GMPA (militaires) offrent des avantages inégalés. Le FMG versé peut être intégralement remboursé si le prêt arrive à son terme sans incident. Une aubaine pour ces profils stables.

Contrairement aux idées reçues, la caution n’est pas la seule garantie possible. Les banques acceptent aussi l’hypothèque comme garantie. Celle-ci bloque un bien immobilier en garantie, mais entraîne des frais notariés plus élevés (jusqu’à 2 % du prêt). À terme, le cautionnement classique reste souvent plus avantageux, surtout avec le remboursement partiel du FMG.

Avant de valider votre choix, interrogez votre banquier sur l’organisme prévu. Une question simple peut éviter de payer des centaines d’euros inutilement : « Quel est le taux de restitution du FMG pour cet organisme ? » Ce détail technique cache un enjeu financier majeur que trop d’emprunteurs ignorent.

La caution personnelle : une alternative à ne pas prendre à la légère

Savez-vous que la caution n’est pas la seule garantie acceptée par les banques pour un prêt immobilier ? L’hypothèque sur le bien constitue une alternative fréquemment utilisée. Pourtant, la caution personnelle reste une solution plébiscitée, notamment pour les jeunes primo-accédants ou les investisseurs. Elle engage une personne physique (le garant) à rembourser le prêt en cas de défaillance de l’emprunteur. Un engagement lourd, mais parfois incontournable.

Caution simple ou solidaire : une distinction fondamentale

Deux formes de caution existent, avec des implications très différentes pour le garant. La caution simple oblige la banque à poursuivre d’abord l’emprunteur avant de solliciter le garant. En pratique, ce type de garantie est rarement accepté, car jugé insuffisamment protecteur pour le créancier.

À l’inverse, la caution solidaire est devenue la norme. Elle permet à la banque de se retourner immédiatement contre le garant dès le premier impayé, sans vérifier la solvabilité de l’emprunteur. Selon le Code civil (article 2297), le garant doit apposer une mention manuscrite confirmant qu’il renonce au bénéfice de discussion et de division. Cet engagement couvre l’intégralité de la dette, y compris les pénalités.

Le risque pour le garant est donc significatif : son patrimoine peut être saisi à tout moment. En cas de décès du garant, ses héritiers ne supportent l’engagement que dans la limite de l’actif successoral. Enfin, la caution solidaire prend fin avec le remboursement complet du prêt, sauf en cas de défaut non résolu avant le décès du garant.

Alors, quelle garantie choisir pour votre projet immobilier ?

La caution, l’hypothèque ou une caution personnelle ? Ces garanties présentent des spécificités qui influencent votre projet. La caution d’un organisme reste souvent le meilleur compromis en raison de son coût maîtrisé et de sa souplesse. L’hypothèque, bien que plus lourde en frais, s’impose dans certains cas précis, notamment pour des montages complexes ou des prêts à faible durée.

Caution vs. Hypothèque : Une comparaison claire

| Avantages | Caution | Hypothèque |

|---|---|---|

| Coût initial | Frais réduits (pas de notaire) | Frais élevés (notaire, taxes) |

| Flexibilité | Pas de frais de mainlevée en cas de remboursement anticipé | Frais de mainlevée de 0,20 % à 0,60 % du montant majoré |

| Formalités | Démarches simplifiées (pas d’acte notarié) | Procédure notariée obligatoire |

Conseils adaptés à votre profil

Pour un primo-accédant avec un bon dossier, la caution est idéale. Elle limite les frais annexes et facilite l’accès au crédit. Les fonctionnaires, quant à eux, bénéficient de garanties dédiées via des organismes comme la CASDEN ou le CSF, souvent avec des cotisations partiellement remboursées à l’échéance. Les investisseurs locatifs apprécieront la souplesse de la caution, surtout lors de rachats de crédit ou de ventes anticipées, évitant les frais de mainlevée.

Une fois votre garantie choisie, il est temps de finaliser votre dossier. Pour mettre toutes les chances de votre côté, découvrez notre guide complet pour savoir comment obtenir son prêt immobilier facilement et au meilleur taux.

En maîtrisant ces concepts, vous transformez un jargon bancaire en levier stratégique. Chaque décision vous rapproche d’un projet bien maîtrisé. Parce que votre sérénité mérite une approche claire et adaptée.

La garantie de prêt immobilier est un choix stratégique influençant coût, flexibilité et réussite de votre projet. Entre caution d’organisme, hypothèque ou caution personnelle, priorisez selon votre profil. Maîtrisez ces enjeux pour transformer un obstacle en levier sécurisant. Comme toujours, éclairage et anticipation sont vos meilleurs alliés.

![trouver proprietaire parcelle gratuitement [2025]](https://leguideinvest.fr/wp-content/uploads/2025/09/9e0c3d49-1266-4126-9b6f-91b6a771e0ca-768x434.png)