Vous avez 100 000 euros à placer et l’embarras du choix vous paralyse ? Entre la volatilité des marchés, la complexité fiscale et la peur de perdre votre capital, l’investissement peut intimider. Cet article vous guide pas à pas pour transformer cette somme en levier financier, en combinant stratégies éprouvées (SCPI, PEA, assurance-vie), diversification intelligente et optimisation de votre patrimoine.

Sommaire

- Comment optimiser vos placements pour 100 000 euros

- Placements sécurisés à faible risque pour votre capital

- Placements à rendement modéré et risque maîtrisé

- Placements à rendement élevé pour dynamiser votre capital

- Stratégies d’allocation optimales pour 100 000 euros

Comment optimiser vos placements pour 100 000 euros

Comprendre l’importance de diversifier son capital

Investir 100 000 euros sans diversifier expose à la volatilité des marchés. La diversification répartit les risques et stabilise le rendement global.

La diversification consiste à répartir son argent entre actifs variés (liquidités, obligations, actions, immobilier). Cela réduit le risque global car tous les marchés ne baissent pas en même temps. Elle permet de saisir les opportunités de rendement tout en limitant les pertes. Cependant, elle ne protège pas totalement en cas de crise majeure où la plupart des actifs chutent.

Définir votre profil d’investisseur et vos objectifs

Votre profil (prudent, équilibré, dynamique) influence vos choix de placements. Il dépend de votre tolérance au risque, de vos connaissances et de vos objectifs financiers.

| Profil d’investisseur | Caractéristiques principales | Répartition d’actifs recommandée |

|---|---|---|

| Prudent | Objectif: Sécurité Horizon: Court terme (1-5 ans) Tolérance au risque: Très faible Connaissances: Limitées |

Fonds euros : 40% SCPI : 40% Actions : 20% |

| Équilibré | Objectif: Équilibre croissance/préservation Horizon: Moyen terme (5-7 ans) Tolérance au risque: Modérée Connaissances: Satisfaisantes |

Fonds euros : 45% Actions : 25% Immobilier + Actifs exotiques : 30% |

| Dynamique | Objectif: Croissance maximale Horizon: Long terme (7+ ans) Tolérance au risque: Élevée Connaissances: Solides |

Fonds euros : 30% Actions : 60% Cryptomonnaies : 10% |

L’importance de l’horizon de placement

Vos besoins futurs déterminent votre horizon de placement. Cela influence le risque à accepter et les supports à privilégier pour optimiser vos placements.

Les placements à court terme (moins de 3 ans) nécessitent de la liquidité et sécurité : livrets réglementés, fonds monétaires. Pour du moyen terme (5-7 ans), l’assurance vie en fonds euros ou les SCPI sont adaptés. Le long terme (plus de 7 ans) permet d’investir en actions ou immobilier. La durée impacte aussi la fiscalité : assurance vie est avantageuse après 8 ans, le PEA après 5 ans.

Considérations fiscales pour optimiser vos revenus

La fiscalité diminue le rendement net des placements. L’assurance vie, le PEA et le PER offrent des avantages fiscaux importants à intégrer dans votre stratégie.

Les placements en assurance vie bénéficient d’avantages après 8 ans. Le PEA exonère d’IR après 5 ans. Le PER permet de déduire les versements de l’assiette imposable selon son niveau d’imposition. Les livrets réglementés sont exonérés d’impôts. Les SCPI offrent des avantages selon le régime choisi. Intégrez ces éléments pour maximiser vos gains après impôt.

Placements sécurisés à faible risque pour votre capital

Livrets réglementés et produits d’épargne garantis

Les livrets réglementés (Livret A, LDDS, LEP) sécurisent votre épargne avec des avantages fiscaux. Leur taux actuel tourne autour de 2,4 à 3,5 % selon les produits.

Découvrez notre comparatif des meilleurs livrets d’épargne pour choisir celui qui correspond à vos besoins.

- Livret A – Taux 2,4% avec plafond à 22 950€, disponibilité immédiate mais rendement modeste malgré l’exonération fiscale

- LDDS – Taux 2,4% plafonné à 12 000€, réservé aux majeurs mais exonéré d’impôts et supports de l’épargne solidaire

- LEP – Taux supérieur à 3,5% limité à 10 000€, réservé aux revenus modestes avec avantages fiscaux totaux

- Livret Jeunes – Taux plancher à 2,4% avec plafond à 1 600€, adapté aux 12-25 ans mais liquidité restreinte avant 16 ans

- CEL – Taux 1,5% avec plafond à 15 300€, offre un accès à un prêt immobilier mais imposé depuis 2018

- PEL – Taux variable jusqu’à 61 200€, combiné à un prêt immobilier avantageux mais sous conditions de versements réguliers

En synthèse, les livrets réglementés offrent une sécurité maximale avec des avantages fiscaux variés, mais nécessitent de compléter le placement par d’autres supports plus performants pour optimiser le rendement global.

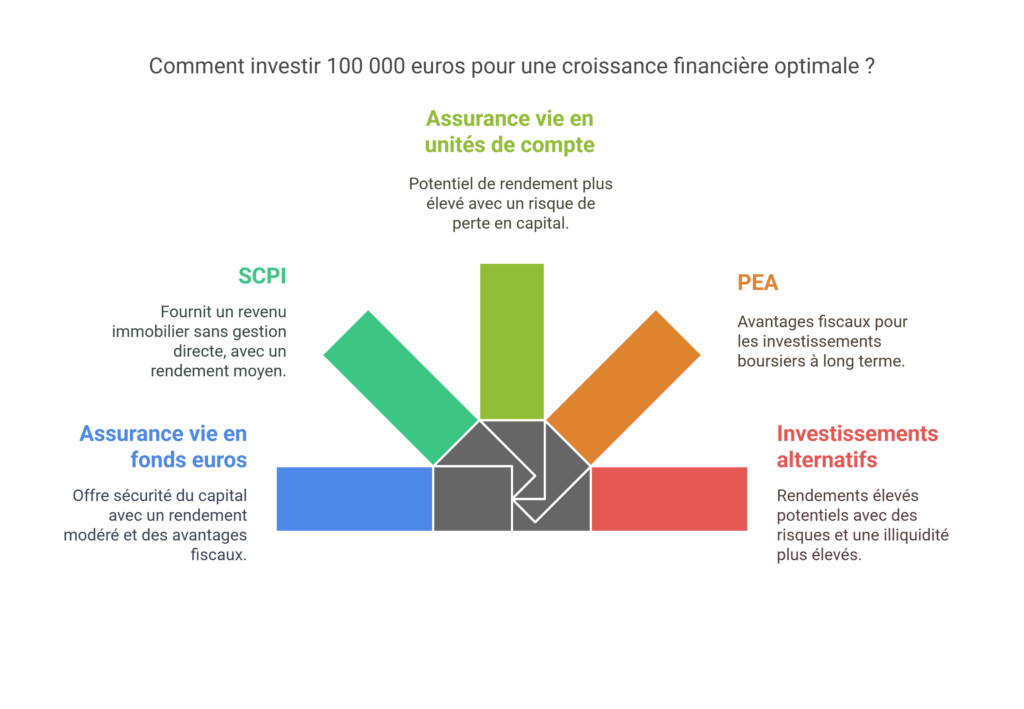

L’assurance vie en fonds euros : sécurité et rendement

L’assurance vie en fonds euros sécurise votre capital avec un rendement moyen de 2,5% net de frais en 2024, associant sécurité et croissance modérée.

Les contrats d’assurance vie en fonds euros garantissent le capital avec des taux variant entre 2,4% et 3,60% en 2024. Des contrats comme Linxea Spirit 2 ou Lucya Cardif offrent des rendements attractifs de 3,13 à 3,45%. Les avantages fiscaux après 8 ans incluent un abattement annuel de 4 600 € (9 200 € pour un couple) et un prélèvement forfaitaire unique de 24,7 % pour les sommes inférieures à 150 000 €.

Pour optimiser 100 000 euros, combinez fonds euros et unités de compte (actions ou SCPI) pour dynamiser le rendement. L’assurance vie permet aussi une transmission fiscalement avantageuse avec un abattement de 152 500 € par bénéficiaire. Comparez les contrats pour identifier ceux avec les meilleurs taux et frais de gestion réduits.

Comparez les meilleures assurances vie pour sélectionner un contrat adapté à vos objectifs.

Placements à rendement modéré et risque maîtrisé

Les SCPI : l’immobilier accessible sans les contraintes

Les SCPI permettent d’investir dans l’immobilier locatif sans gestion directe. Elles offrent un rendement moyen de 4,5% avec une diversification sectorielle et géographique.

Explorez les avantages et risques des SCPI pour enrichir votre stratégie d’investissement. Ces véhicules immobiliers mutualisent les risques locatifs et sectoriels. En 2023, leur rendement moyen s’est établi à 4,52%, avec des pointes à 8%. Elles assurent un accès à des actifs professionnels (bureaux, commerces) et permettent une diversification géographique. Cependant, le capital n’est pas garanti et la liquidité peut être limitée en cas de revente.

L’assurance vie en unités de compte

Les unités de compte (UC) offrent un potentiel de rendement plus élevé que les fonds euros, avec un risque de perte en capital.

Les UC permettent d’investir en actions, obligations ou immobilier via une assurance vie. Leur rendement dépend des marchés, avec des écarts notables entre les supports. En 2024, les UC actions ont généré +8,5% en moyenne, contre -6,7% pour l’immobilier. La gestion libre exige vigilance et connaissance, tandis que la gestion pilotée simplifie le suivi en s’adaptant à votre profil de risque. Combinez UC et fonds euros pour équilibrer rendement et sécurité dans votre contrat d’assurance vie.

Placements à rendement élevé pour dynamiser votre capital

Le PEA : investir en bourse avec des avantages fiscaux

Le Plan d’Épargne en Actions (PEA) permet d’investir en actions européennes avec des avantages fiscaux importants à long terme. Il offre un cadre particulier pour les placements boursiers.

Les gains du PEA sont exonérés d’impôt sur le revenu après 5 ans de détention, seuls les prélèvements sociaux de 17,2% s’appliquent. Consultez notre comparatif des meilleurs PEA pour optimiser vos investissements boursiers. Les supports éligibles incluent les actions européennes, les ETF et les fonds répliquant des indices européens. Les stratégies varient de la sélection d’actions individuelles aux ETF sectoriels. Les performances historiques montrent que les ETF sur indices comme le CAC 40 ou STOXX Europe 600 ont généré entre 5% et 15% annuels selon les périodes. La gestion active ou passive peut être adaptée selon votre profil d’investisseur.

Investissements alternatifs : crowdfunding et private equity

Le crowdfunding immobilier et le private equity offrent des rendements élevés potentiels en complément des placements traditionnels pour 100 000 euros à investir.

Le crowdfunding immobilier permet d’investir dans des projets immobiliers avec des rendements bruts annuels de 8 à 12%. Le private equity cible des entreprises non cotées avec un potentiel de croissance supérieur à la moyenne. Ces placements alternatifs présentent des risques plus élevés avec une illiquidité importante. Le crowdfunding immobilier dépend de la solidité du promoteur et de la localisation des projets. Le private equity exige une sélection rigoureuse des sociétés avec un suivi actif. Ces actifs atypiques complètent un portefeuille diversifié, en limitant leur part à 10-15% du capital selon le profil de risque.

Stratégies d’allocation optimales pour 100 000 euros

Répartition selon votre profil de risque

Les stratégies d’allocation dépendent de votre profil. Un investisseur prudent privilégie les actifs sécurisés, tandis qu’un profil dynamique opte pour des placements risqués mais plus rémunérateurs.

L’horizon de placement et vos objectifs patrimoniaux guident la répartition. Un capital de 100 000 euros placé à 4% génère 333 euros mensuels. Les actifs risqués (actions, SCPI, private equity) offrent des rendements plus élevés mais exposent à la volatilité. Les actifs sécurisés (livrets réglementés, fonds euros) protègent le capital mais rapportent moins. La diversification maximise le rendement tout en limitant les risques. Découvrez la stratégie DCA, utile pour la diversification et la gestion à long terme, en lien avec les allocations optimales. Pour un profil équilibré, une allocation type pourrait être 45% fonds euros, 25% actions, 25% immobilier, 5% exotique.

Investir 100 000 euros demande de diversifier, d’adapter sa stratégie au profil de risque et d’optimiser la fiscalité. En structurant votre portefeuille entre SCPI, PEA et assurance-vie, vous alliez sécurité et rendement. Agir maintenant, c’est offrir à votre capital un avenir prospère.