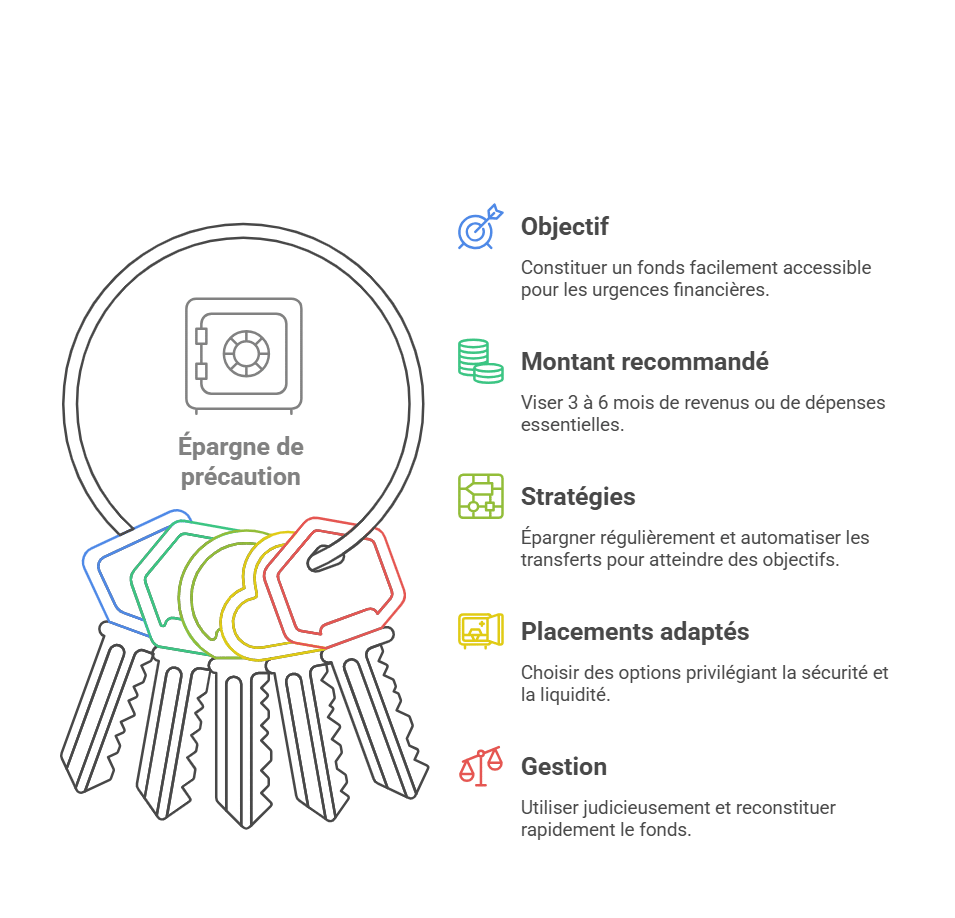

Comprendre l’épargne de précaution et son importance

L’épargne de précaution, c’est ce matelas financier qui nous permet de dormir sur nos deux oreilles. Elle représente une réserve d’argent facilement accessible pour faire face aux coups durs : une panne de voiture, des frais de santé imprévus, ou même une perte d’emploi temporaire. Nous l’avons constaté maintes fois : cette épargne est un véritable bouclier contre les aléas de la vie.

Pourquoi est-ce si crucial ? Tout simplement parce qu’elle nous évite de tomber dans le piège du découvert bancaire ou du crédit à la consommation, souvent synonymes de frais élevés. Lors de mes débuts avec mon expérience de conseiller financier, j’ai vu de nombreux clients s’enfoncer dans une spirale d’endettement faute d’avoir constitué cette épargne de sécurité. C’est là que j’ai réalisé à quel point elle était primordiale pour notre équilibre financier.

L’épargne de précaution se distingue des autres formes d’épargne par son objectif à court terme et sa liquidité. Contrairement à l’épargne destinée à des projets à moyen ou long terme, comme l’assurance vie qui offre des avantages sur le long terme, elle doit être immédiatement disponible.

Déterminer le montant idéal de votre épargne de sécurité

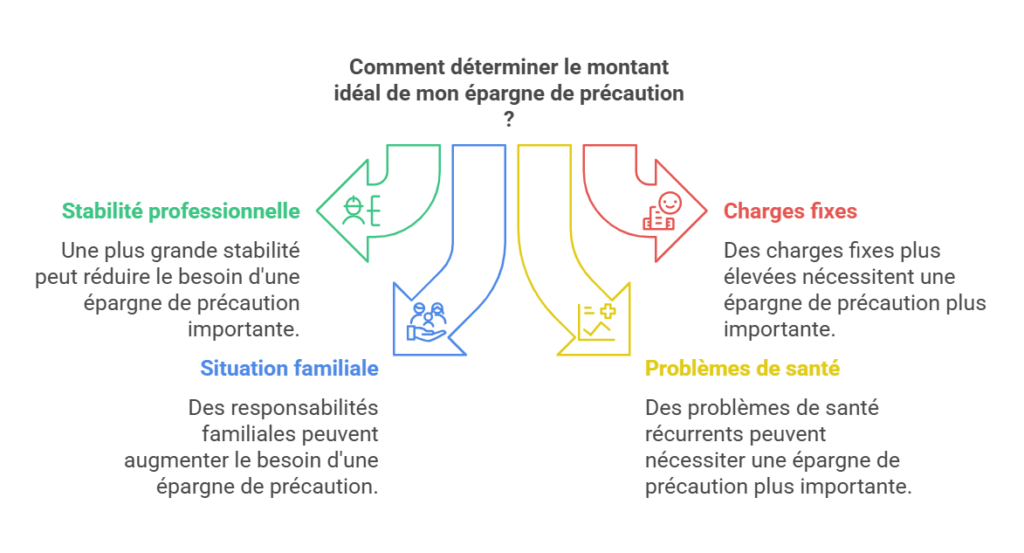

La question du montant optimal d’épargne de précaution revient souvent. Bien qu’il n’existe pas de réponse unique, les experts s’accordent généralement sur une fourchette. L’équivalent de 3 à 6 mois de revenus ou de dépenses essentielles est considéré comme une base solide. Mais, cette estimation doit être adaptée à votre situation personnelle et professionnelle.

Pour vous aider à visualiser comment ces facteurs peuvent influencer le montant de votre épargne de précaution, voici un tableau indicatif :

| Profil | Montant recommandé | Raison |

|---|---|---|

| Jeune célibataire en CDI | 3 mois de dépenses | Moins de charges, plus de flexibilité |

| Couple avec enfants, un seul revenu | 6 mois de dépenses | Charges élevées, risque financier accru |

| Freelance ou entrepreneur | 6-12 mois de dépenses | Revenus irréguliers, besoin de sécurité accru |

Lors d’un atelier sur la gestion budgétaire que j’animais, une participante a partagé comment son épargne de précaution l’avait sauvée lors d’une période de chômage inattendue. Son témoignage a marqué l’assemblée, soulignant l’importance d’adapter ce montant à sa réalité.

Stratégies pour constituer et gérer votre épargne de sécurité

Constituer une épargne de précaution demande de la discipline, mais c’est loin d’être insurmontable. La clé réside dans la régularité. Nous recommandons d’épargner environ 10% de vos revenus mensuels si possible. Cette habitude, même avec de petits montants, peut rapidement faire boule de neige.

Pour optimiser la gestion de votre épargne de précaution, voici quelques stratégies éprouvées :

- Automatisez vos virements : Programmez un virement automatique vers votre compte d’épargne dès réception de votre salaire.

- Utilisez l’épargne salariale : Si vous en bénéficiez, l’intéressement et la participation peuvent alimenter votre épargne de précaution via un PEE.

- Optimisez vos placements : Privilégiez des placements à court terme sûrs et liquides pour votre épargne de sécurité.

- Réévaluez régulièrement : Ajustez le montant de votre épargne en fonction des changements dans votre vie.

N’oubliez pas : l’objectif est d’avoir un accès rapide à ces fonds en cas de besoin. C’est pourquoi il est crucial de choisir des placements adaptés.

Les meilleurs placements pour votre épargne de précaution

Quand il s’agit de placer votre épargne de précaution, la sécurité et la liquidité priment sur le rendement. Les livrets réglementés constituent souvent le choix le plus judicieux. Parmi eux, le Livret A, le LDDS (Livret de Développement Durable et Solidaire) et le LEP (Livret d’Épargne Populaire) pour les personnes éligibles se démarquent.

Le LEP mérite une attention particulière. Avec un taux plus élevé que ses homologues, il représente une excellente option pour les épargnants qui y ont droit. J’ai récemment conseillé à un client de vérifier son éligibilité au LEP, et sa surprise fut grande en découvrant qu’il pouvait bénéficier de ce taux avantageux.

Les livrets bancaires classiques peuvent également jouer un rôle dans votre stratégie d’épargne de précaution. Bien que leurs taux soient généralement plus bas, ils offrent une flexibilité appréciable, notamment en termes de plafond de dépôt.

Il est important de souligner que votre épargne de précaution ne doit pas être confondue avec vos investissements à long terme. Une fois votre matelas de sécurité constitué, vous pouvez envisager d’investir le surplus sur des placements potentiellement plus rémunérateurs, mais aussi plus risqués.

Utiliser et reconstituer efficacement son épargne de sécurité

L’épargne de précaution est là pour être utilisée en cas de besoin. N’hésitez pas à y puiser lorsque c’est nécessaire, c’est précisément son rôle. Par contre, il est crucial de la reconstituer dès que possible après utilisation.

Pour reconstituer efficacement votre épargne de précaution :

- Établissez un plan de remboursement réaliste

- Augmentez temporairement vos versements mensuels

- Utilisez les rentrées d’argent exceptionnelles (prime, remboursement, etc.)

- Réduisez certaines dépenses non essentielles le temps de la reconstitution

Rappelez-vous que l’épargne de précaution est un outil dynamique. Elle évolue avec vous et votre situation financière. Un de mes clients, après avoir utilisé son épargne pour des réparations urgentes dans sa maison, a mis en place un système ingénieux d’épargne complémentaire en arrondissant chacun de ses achats à l’euro supérieur et en transférant la différence sur son compte d’épargne. Cette méthode lui a permis de reconstituer rapidement son matelas de sécurité.

En suivant ces conseils et en adaptant votre stratégie à votre situation personnelle, vous serez en mesure de gérer efficacement votre épargne de précaution. Cette démarche vous offrira non seulement une sécurité financière précieuse, mais aussi une tranquillité d’esprit qui n’a pas de prix. N’oubliez pas que chaque situation est unique : n’hésitez pas à consulter un professionnel pour affiner votre stratégie d’épargne.