Vous rêvez de financer un projet sans sacrifier vos investissements ? Le prêt Lombard, ce levier méconnu, vous permet justement d’obtenir des liquidités en garantissant vos actifs financiers – actions, obligations, assurance-vie – sans les vendre. Concrètement, imaginez pouvoir acheter un bien immobilier ou lancer une opportunité professionnelle tout en conservant vos actifs, qui continuent de générer des revenus. Découvrez comment ce mécanisme, réservé aux investisseurs patrimoniaux, allie flexibilité fiscale et potentiel de levier, tout en maîtrisant les risques cachés, comme les appels de marge, qui pourraient compromettre votre stratégie.

- Débloquez le potentiel de votre patrimoine sans vendre vos actifs

- Le mécanisme du prêt Lombard : comment ça marche concrètement ?

- À quoi peut servir un prêt Lombard ? Cas d’usages concrets

- Les avantages clés du prêt Lombard pour l’investisseur avisé

- Attention aux risques : l’appel de marge et la volatilité

- Qui peut obtenir un prêt Lombard et comment ?

- L’avenir du prêt Lombard : le cas des crypto-actifs

- Le prêt Lombard, un levier puissant à maîtriser

Débloquez le potentiel de votre patrimoine sans vendre vos actifs

Vous rêvez de concrétiser un projet exigeant des liquidités—un investissement immobilier, un démarrage d’entreprise, un besoin urgent de trésorerie—sans devoir céder vos actifs financiers ? Le prêt Lombard pourrait être la solution idéale. Financer sans vendre, c’est possible.

Le prêt Lombard est un crédit bancaire garanti par vos actifs existants : actions, obligations, contrats d’assurance-vie ou encore certains fonds. Au lieu de vendre vos investissements, vous les utilisez comme gage. En échange, la banque libère des fonds immédiatement disponibles. Vos actifs restent actifs, générant dividendes, intérêt et potentiel de revalorisation.

Concrètement, ce mécanisme offre un double avantage : préserver la croissance de votre patrimoine tout en obtenant des liquidités. Vous évitez ainsi de couper court à vos plus-values latentes ou à des flux de revenus réguliers.

Cet article vous guidera pour comprendre :

- Les mécanismes précis du prêt Lombard

- Ses avantages fiscaux méconnus

- Les critères d’éligibilité exigeants

- Les risques liés à la volatilité de vos actifs

- Les cas concrets où l’utiliser intelligemment

En tant qu’ancien gestionnaire de fonds devenu éducateur financier, je conçois à quel point ces outils peuvent sembler réservés à une élite. Mon objectif ? Démystifier ce dispositif pour qu’il devienne un levier à votre portée. Réussir sa stratégie patrimoniale, c’est d’abord la comprendre. Prêt à explorer cette solution ?

Le mécanisme du prêt Lombard : comment ça marche concrètement ?

Le nantissement, la pierre angulaire du prêt Lombard

Vous souhaitez financer un projet sans vendre vos actifs ? Le prêt Lombard vous permet de conserver vos investissements tout en obtenant des liquidités. Comment ? En utilisant vos actifs financiers comme garantie (nantissement) sans en céder la propriété.

Contrairement à une vente, ce mécanisme n’entraîne aucune imposition immédiate sur vos plus-values. Vos actifs restent dans votre portefeuille, générant dividendes, intérêts ou potentiel de valorisation, tout en sécurisant le prêt.

Par exemple, un contrat d’assurance-vie ou un portefeuille d’actions bien diversifié peut servir de garantie. La banque évalue leur liquidité et leur stabilité avant de fixer le montant du prêt.

Quel montant pouvez-vous emprunter ? Le ratio prêt/valeur (LTV)

| Type d’actif | Niveau de risque | Ratio LTV indicatif |

|---|---|---|

| Contrat d’assurance-vie (fonds en euros) | Très faible | 80% – 100% |

| Obligations d’État (OAT, Bunds) | Faible | 70% – 90% |

| Portefeuille d’actions diversifié (CAC 40, S&P 500) | Modéré | 50% – 70% |

| Actions individuelles volatiles ou marchés émergents | Élevé | 30% – 50% |

| Fonds de Private Equity | Très élevé / Illiquide | 10% – 30% (si accepté) |

Le montant empruntable dépend de la liquidité et de la stabilité de vos actifs. Les fonds en euros ou les obligations d’État offrent des ratios LTV (Loan-to-Value) élevés (jusqu’à 100%), tandis qu’un actif volatil comme une action non cotée limitera le prêt à 30-50% de sa valeur.

Cette garantie réduit le risque pour la banque, expliquant pourquoi les taux d’intérêt sont souvent compétitifs. En revanche, un portefeuille mal diversifié augmente le risque d’appel de marge.

Le remboursement : la flexibilité du prêt « in fine »

Le prêt Lombard se rembourse généralement en une seule fois à l’échéance, avec paiement des intérêts pendant la durée. Ce mode « in fine » préserve votre trésorerie pour investir dans votre projet.

Imaginez : vous financez un investissement locatif sans vendre vos actions. Vos loyers couvrent les intérêts annuels, et vous remboursez le capital au terme du prêt. Vos actifs continuent de prendre de la valeur, sans altérer votre stratégie patrimoniale.

Cette structure est idéale pour des projets à moyen terme (1 à 5 ans), mais nécessite une gestion proactive des risques. En cas de chute brutale du marché, la banque pourrait exiger un complément de garantie.

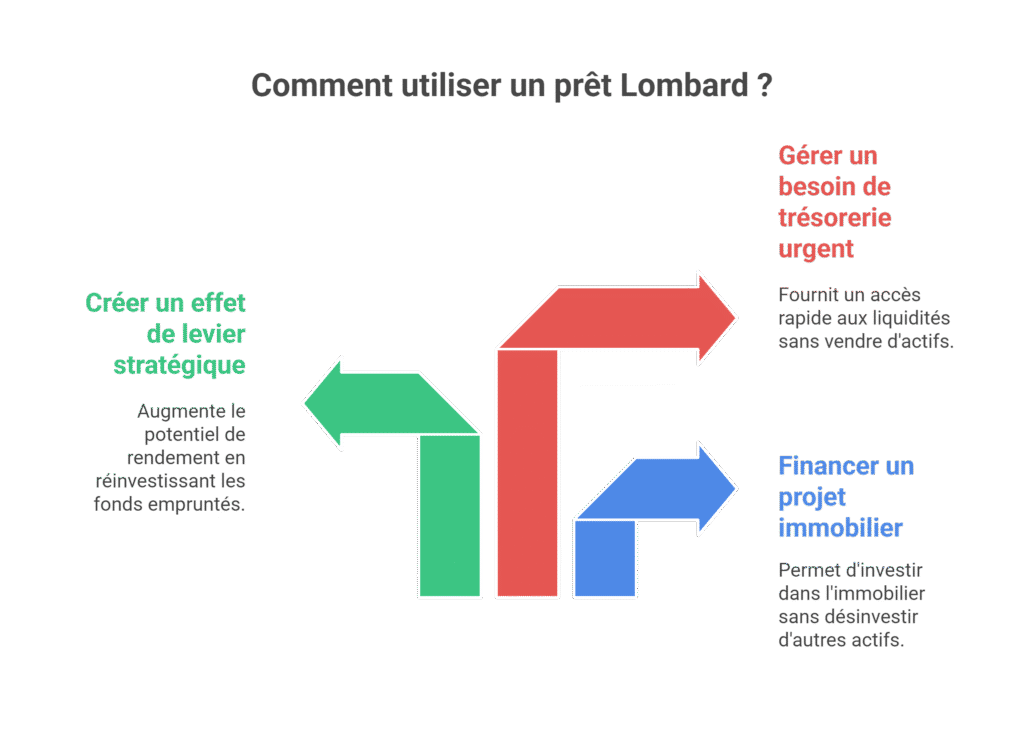

À quoi peut servir un prêt Lombard ? Cas d’usages concrets

Financer un projet immobilier sans désinvestir

Vous souhaitez acheter une résidence secondaire ou réaliser un investissement locatif, mais vos actifs financiers sont déjà alignés sur une stratégie de long terme ? Le prêt Lombard offre une solution. En utilisant vos titres en garantie, vous obtenez des liquidités pour concrétiser votre projet, sans altérer le potentiel de croissance de vos investissements. Par exemple, un portefeuille d’assurance-vie ou de fonds en euros peut servir de garantie solide. Envie d’en savoir plus sur les stratégies d’investissement locatif ? Consultez ce guide pour comment financer un investissement locatif.

Créer un effet de levier stratégique

Vos actifs financiers sont stables, et vous visez un rendement supérieur au coût du crédit ? Le prêt Lombard permet de réinvestir les fonds empruntés dans de nouveaux placements, comme des SCPI ou des actions à fort potentiel. Attention toutefois : cette stratégie, réservée aux investisseurs avertis, expose à des risques accrus. Une baisse des marchés pourrait déclencher un appel de marge, vous obligeant à renforcer la garantie ou à vendre des actifs à un moment inopportun. Une gestion rigoureuse est donc essentielle.

Gérer un besoin de trésorerie urgent

Un besoin de liquidités imprévu, comme le règlement d’un droit de succession ou une opportunité professionnelle, ne devrait pas perturber votre stratégie d’investissement. Le prêt Lombard offre une réponse rapide et simple, sans devoir vendre des actifs qui pourraient retrouver leur valeur à long terme. Imaginez un entrepreneur qui sécurise des fonds pour un partenariat, tout en maintenant son exposition au marché boursier. La flexibilité d’un tel crédit devient alors un atout précieux.

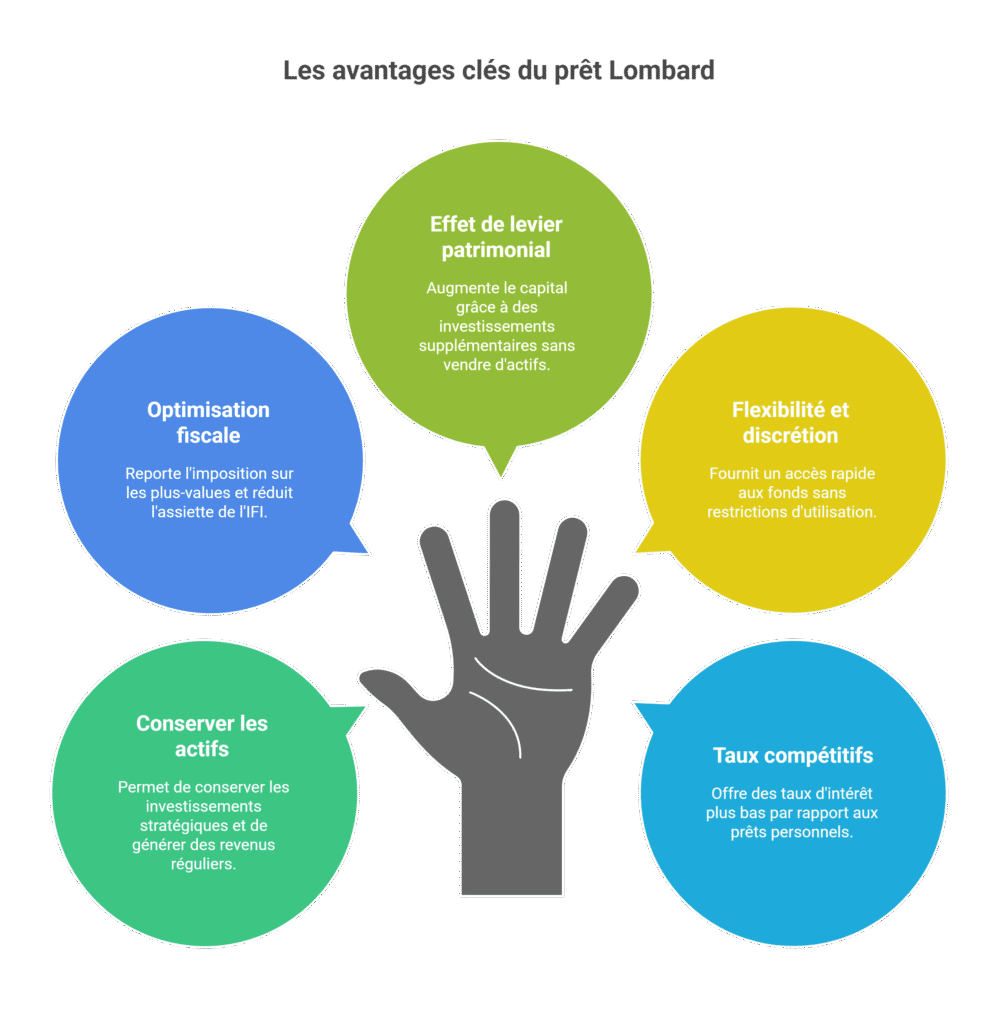

Les avantages clés du prêt Lombard pour l’investisseur avisé

Le prêt Lombard transforme votre portefeuille en outil de financement stratégique. Vous conservez vos actifs tout en débloquant des liquidités, idéal pour financer des projets sans altérer la croissance de vos investissements. Contrairement à une vente d’actifs, vous évitez de casser votre stratégie d’investissement, notamment sur des placements à long terme comme les fonds en actions ou l’assurance-vie.

Le prêt Lombard vous permet de mettre votre patrimoine au travail deux fois : il continue de croître tout en vous fournissant les liquidités nécessaires pour vos nouveaux projets.

- Conserver vos actifs : Aucune obligation de vendre vos placements stratégiques. Vos actions, fonds immobiliers ou contrats d’assurance-vie génèrent toujours des revenus réguliers (dividendes, intérêts) et conservent leur potentiel de plus-value. Par exemple, un portefeuille en actions de grandes valeurs comme LVMH ou Total peut servir de garantie sans interrompre le versement de dividendes.

- Optimisation fiscale : En évitant la vente, vous reportez l’imposition sur les plus-values, souvent soumises à 30 % de prélèvements sociaux et fiscaux en France. Si les fonds servent à financer un bien immobilier, la dette réduit l’assiette de l’IFI (Impôt sur la Fortune Immobilière), offrant un double avantage. Par exemple, un emprunt de 500 000 € diminue l’assiette taxable de ce montant.

- Effet de levier patrimonial : Avec un portefeuille de 500 000 € et un ratio de nantissement de 60 %, un emprunt de 300 000 € peut financer un investissement locatif. Admettons un bien générant 5 % de rendement annuel. Même après déduction d’intérêts à 3 %, votre capital progresse de 2 % supplémentaires, sans sacrifier vos actifs garants.

- Flexibilité et discrétion : Les fonds sont débloqués en quelques jours, sans justificatif. Parfait pour un chef d’entreprise anticipant des besoins imprévus ou un investisseur saisisseur d’opportunités immobilières urgentes. Contrairement aux prêts classiques, aucune condition d’utilisation ne restreint votre liberté.

- Taux compétitifs : Grâce à la garantie solide (vos actifs), les taux varient entre 2,5 % et 4 %, bien en deçà d’un prêt personnel (7 % en moyenne). Les banques privées, comme HSBC Private Banking ou UBS, proposent souvent des conditions préférentielles pour les clients patrimoniaux.

Ces atouts font du prêt Lombard un levier stratégique pour les investisseurs éclairés. Vous préservez vos actifs productifs, bénéficiez d’une fiscalité avantageuse et obtenez des fonds à des conditions préférentielles. C’est une solution de choix pour renforcer son patrimoine sans en réduire la base, surtout en période de marché favorable où la vente d’actifs performants serait une décision coûteuse à long terme.

Attention aux risques : l’appel de marge et la volatilité

Le prêt Lombard libère des liquidités sans vendre ses actifs, mais comporte des risques à anticiper. Le principal danger ? L’appel de marge. Exemple concret : un prêt de 60 000 € garanti par un portefeuille de 100 000 € (LTV de 60 %). Si les actifs chutent à 80 000 €, le LTV monte à 75 %. La banque exige un complément de garantie ou un remboursement partiel. À défaut, elle vend vos titres à un moment potentiellement défavorable.

Le risque principal est l’appel de marge : si vos actifs perdent de la valeur, la banque peut exiger un remboursement anticipé ou la vente forcée de vos titres au pire moment.

La volatilité aggrave la situation. Des actifs instables (startups, cryptomonnaies) déclenchent des appels de marge en quelques heures. Même avec un LTV initial bas, le risque reste élevé si les cryptos représentent une part significative de la garantie.

En cas de non-réaction, la banque liquide vos actifs sans consultation. Vous perdez leur potentiel de rebond futur. Une vente forcée en crise peut annuler des gains accumulés sur des années.

Pour atténuer ces risques, deux options : garder une partie des actifs non nantis pour créer un coussin, ou privilégier des garanties stables (grandes capitalisations, obligations). Ainsi, vous préservez votre stratégie à long terme, tout en bénéficiant de la flexibilité du prêt Lombard.

Qui peut obtenir un prêt Lombard et comment ?

Les conditions d’éligibilité : un produit pour investisseurs patrimoniaux

Le prêt Lombard n’est pas accessible à tous. Il s’adresse principalement aux investisseurs disposant d’un portefeuille significatif, souvent à partir de 100 000 €, mais généralement plusieurs centaines de milliers d’euros. Pour les débutants souhaitant gérer un patrimoine de 100 000 euros, ce type de financement peut devenir pertinent à terme.

Les établissements autorisés à proposer ce produit sont les banques privées (comme Banque Rothschild, HSBC Private Banking ou UBS), les départements spécialisés en gestion de fortune des grandes banques (ex. BNP Paribas Wealth Management), et certains acteurs en ligne comme Boursobank. Ces derniers imposent souvent des conditions plus rigides, comme un plafond de garantie à 50 %, contrairement aux offres personnalisées des banques privées.

Les étapes pour mettre en place votre prêt

Pour souscrire un prêt Lombard, suivez ces étapes clés :

- Faire le point sur votre patrimoine : Identifiez les actifs éligibles (assurance-vie, PEA, compte-titres) et évaluez votre capacité à supporter un appel de marge en cas de baisse des marchés.

- Contacter les établissements spécialisés : Comparez les offres des banques privées ou des départements patrimoniaux. Portez attention aux taux, au LTV (Loan to Value) et aux modalités d’appel de marge.

- Analyser la proposition de crédit : Relisez attentivement la convention de crédit et l’acte de nantissement. Vérifiez les frais annexes et les implications en cas de dépréciation de vos actifs.

- Signature et déblocage des fonds : Une fois les documents signés, vos actifs sont bloqués en garantie et les liquidités sont disponibles sur votre compte, souvent sous 5 à 10 jours.

Attention : ce mécanisme exige une gestion rigoureuse. Un appel de marge peut survenir si vos actifs perdent de la valeur. Pour éviter une éventuelle vente forcée de vos titres, prévoyez toujours une marge de manœuvre financière ou des garanties supplémentaires.

L’avenir du prêt Lombard : le cas des crypto-actifs

Le prêt Lombard évolue avec l’arrivée des crypto-actifs comme collatéral. Depuis 2024, la réglementation européenne MiCA autorise les banques françaises à utiliser des cryptomonnaies comme garantie. Pourquoi est-ce une avancée incontournable ?

- Potentiel : Permettre aux détenteurs de cryptomonnaies d’accéder à des liquidités sans vendre leurs actifs et déclencher une imposition.

- Défi majeur : Une volatilité extrême qui peut entraîner des appels de marge et des liquidations brutales.

- État actuel : Encore marginal dans la banque traditionnelle, mais une tendance à surveiller de près pour les investisseurs avertis.

Les banques restent prudentes. La volatilité des crypto-actifs rend les appels de marge fréquents. Le Comité de Bâle exige en outre un capital de 12,5 € pour chaque euro prêté en collatéral crypto, rendant ces opérations peu rentables. Résultat : peu de banques s’aventurent dans ce domaine.

Pourtant, des alternatives émergent. La finance décentralisée (DeFi) et les plateformes centralisées (CeFi) proposent des prêts collatéralisés. Des acteurs comme Nexo ou Coinhouse proposent des solutions accessibles. Mais ces solutions comportent des risques accrus : piratage, bugs de smart contracts, ou défauts de plateformes. Des failles en 2023 ont causé des pertes majeures en DeFi. Conserver ses cryptos sans les vendre présente un intérêt, mais la volatilité pourrait exposer à des pertes inattendues.

Encore expérimental, ce type de prêt intéresse les investisseurs avertis, mais les freins réglementaires et techniques freinent les banques traditionnelles. À surveiller avec prudence. Malgré un intérêt croissant, moins de 1 % des prêts Lombard utilisent des actifs numériques. Son avenir dépendra de la stabilité des actifs et des sécurités garanties.

Le prêt Lombard, un levier puissant à maîtriser

Le prêt Lombard offre un accès à des liquidités sans vendre ses actifs financiers, tout en conservant leur potentiel de rendement pour financer un projet. Pour un investisseur patrimonial, c’est un outil utile pour optimiser sa gestion patrimoniale.

Pourtant, ce mécanisme comporte des risques. Une baisse brutale des marchés peut déclencher un appel de marge, exigeant un apport rapide. Sans préparation, la banque peut vendre vos actifs à un moment défavorable.

Comme le souligne Alex : « Ce n’est ni une solution miracle, ni un prêt pour tous. C’est un instrument patrimonial qui, bien compris, peut accélérer vos objectifs. Mais la clé reste de peser soi-même le rapport bénéfice/risque selon sa situation. »

Avant de franchir le pas, interrogez-vous : Êtes-vous prêt à supporter un appel de marge en pleine crise ? Vos actifs garants sont-ils stables pour sécuriser cet emprunt ?

Le but n’est pas de multiplier les prêts, mais de les utiliser comme levier intelligent. La discipline et la diversification du portefeuille restent vos meilleures protections face aux aléas des marchés.

Exemple concret : Un portefeuille concentré en actions technologiques subit une correction de 30 %. Sans fonds d’urgence ou actifs diversifiés, l’investisseur risque de perdre ses titres à bas prix. En revanche, des actifs équilibrés amortissent les chocs. La leçon ? Anticipez l’imprévu, car il exige une gestion proactive.

Le prêt Lombard est un outil puissant pour libérer des liquidités sans vendre ses actifs. Il offre flexibilité, optimisation fiscale et effet de levier, mais exige une gestion prudente des risques. Réservé aux investisseurs avertis, capables d’évaluer risques et objectifs patrimoniaux. À explorer avec un expert financier pour sa pertinence.