Vous hésitez à acheter Atos après sa chute vertigineuse, de CAC 40 à dossier à risque ? Entre la dette abyssale, les montagnes russes boursières et un plan de restructuration (Genesis) incertain, difficile de s’y retrouver. Cet article décortique les forces en jeu – valorisation dérisoire, actifs stratégiques (cybersécurité, cloud), dilution record – et l’analyse technique (niveaux clés, volatilité extrême), tout en soulignant les risques de perte quasi-totale ou les espoirs spéculatifs. Une opportunité pour les avertis ou un piège pour les novices ? Décryptage pour vous guider dans ce choix risqué : spéculer ou observer, en toute connaissance de cause.

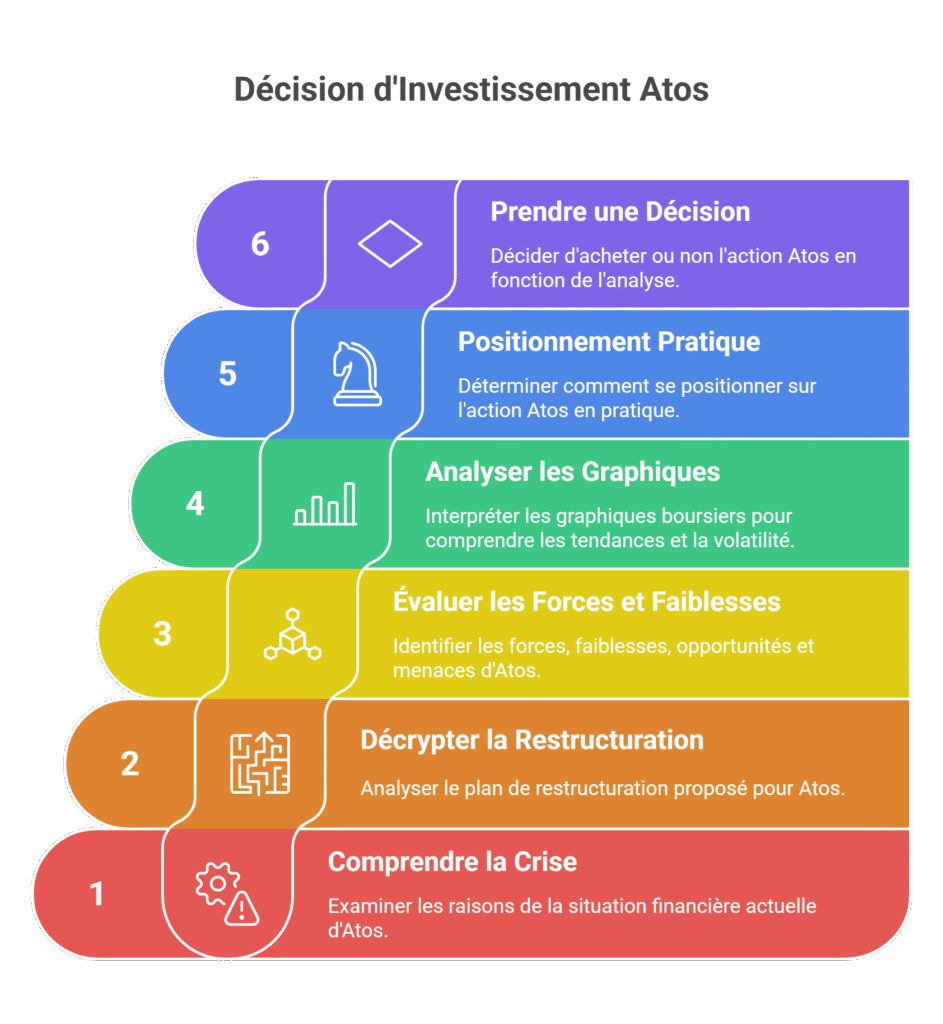

- Faut-il acheter l’action Atos ? Le guide complet pour une décision éclairée

- Comprendre la crise d’Atos : d’un leader de la tech à un dossier à haut risque

- Le plan de restructuration : décryptage d’une opération de la dernière chance

- Analyse Des Forces, Faiblesses Et Opportunités D’un Investissement Dans Atos

- Analyse technique du cours : que nous disent les graphiques ?

- Comment se positionner sur l’action Atos en pratique ?

- Verdict : alors, on achète ou pas l’action Atos ?

Faut-il acheter l’action Atos ? Le guide complet pour une décision éclairée

Atos divise les investisseurs. Après une tendance haussière en début d’année, son exclusion du CAC 40 et sa chute récente (-14% sur un mois) reflètent une situation fragile. Sa dette réduite de 2,1 milliards reste un fardeau, malgré un PER 2026 estimé à 16,31. Le regroupement d’actions et la nomination de Philippe Salle, 7e PDG en 3 ans, marquent un tournant incertain.

Atos : la question qui agite le monde de l’investissement

Ses actifs en cybersécurité et calcul intensif contrastent avec une dette historique de 5 milliards. La cession de Worldgrid à ALTEN pour 270 millions illustre les efforts de survie, tandis que l’État s’intéresse à ses activités stratégiques.

Notre approche : vous donner les clés, pas la réponse

Vous explorerez ici les ratios clés, les prévisions pessimistes (-27,68% selon FactSet) et les risques : volatilité extrême (-94,36% sur 3 ans), échéances de refinancement et contexte macro. À l’issue, vous serez armé pour juger si ce titre spéculatif s’aligne avec votre stratégie.

Comprendre la crise d’Atos : d’un leader de la tech à un dossier à haut risque

Qui est Atos ? Portrait d’un géant technologique français

Atos est un acteur majeur de l’informatique, implanté dans plus de 70 pays. Spécialisé dans le cloud, la cybersécurité et les supercalculateurs pour l’IA, il gère des données critiques pour la défense et le nucléaire. Son entité Eviden concentre ses activités stratégiques en matière de sécurité.

- Secteurs d’activité : Infogérance, Digital, Big Data & Sécurité via Eviden, incluant des systèmes pour la défense.

- Chiffres clés : 122 000 employés en 2018, réduits à 78 000 en 2024. Chiffre d’affaires de 11 milliards d’euros en 2023, en baisse à 9,6 milliards en 2024.

- Direction actuelle : Philippe Salle, Président du Conseil d’Administration, gère la restructuration après six PDG en cinq ans.

Les origines de la chute : une série de mauvaises décisions

La crise résulte d’erreurs stratégiques, comme l’acquisition de Syntel en 2018 pour 3,4 milliards de dollars. Cette filiale américaine, générant moins d’un milliard de revenus, a entraîné une dette de 4,8 milliards d’euros. Atos a aussi négligé la transition vers le cloud, dominé par Amazon et Microsoft.

La gouvernance chaotique a aggravé la situation. Après le départ de Thierry Breton en 2019, six dirigeants se sont succédé en cinq ans, entraînant un manque de continuité. Les avertissements répétés sur les résultats ont fait chuter sa valeur boursière de 95 % depuis 2019. Une restructuration en 2024 a réduit la dette à 2 milliards d’euros.

Aujourd’hui, Atos reste vulnérable. Malgré un carnet de commandes de 1,7 milliard d’euros au T1 2025, la concurrence des géants du cloud et les échéances de dette pèsent sur sa rentabilité. Pour les investisseurs, la reprise dépendra de la cession d’actifs stratégiques et d’une stabilisation managériale. Sans transformation profonde, Atos illustre les défis d’adaptation dans un secteur concurrentiel.

Le plan de restructuration : décryptage d’une opération de la dernière chance

Atos traverse une période critique. Le groupe technologique a adopté un « Plan de Sauvegarde Accélérée » pour éviter la faillite. Ce plan combine refinancement, cessions d’actifs et dilution des actionnaires. Approuvé par le tribunal de commerce de Nanterre, ce plan marque un tournant décisif pour l’entreprise, mais soulève des interrogations sur sa viabilité à long terme.

Refinancement, cessions et dilution : les piliers du sauvetage

Le plan « Genesis » repose sur trois piliers. La recapitalisation prévoit 233 millions d’euros d’augmentation de capital avec droits préférentiels. Les créanciers participent via une conversion de 2,9 milliards d’euros de dette en actions. Ces opérations stabilisent la structure financière jusqu’en 2029, mais repoussent simplement les défis sans les résoudre.

La dette globale d’Atos atteint 4,9 milliards d’euros. Le plan prévoit aussi de nouveaux financements sécurisés (1,675 milliard d’euros) pour rembourser les 800 millions d’euros de financements intérimaires. L’État français a acquis l’activité Advanced Computing pour 410 millions d’euros, excluant volontairement les activités Vision AI. Ce choix reflète des priorités stratégiques en calcul haute performance, mais éloigne une source significative de marge opérationnelle.

Les actionnaires existants subissent une dilution massive. Un actionnaire détenant 1% du capital avant la restructuration ne possédera plus que 0,31% après exercice des bons de souscription. Les créanciers contrôleront 90,8% du capital, laissant peu de place aux petits porteurs. Ce basculement transforme l’action en simple « ticket de participation » sans garantie réelle.

Le regroupement d’actions : attention au mirage

Le regroupement d’actions est une opération cosmétique. Il ne crée aucune valeur et ne doit surtout pas être interprété comme un signe de redressement fondamental de l’entreprise.

Le regroupement d’actions (reverse split) échange 10 000 anciennes actions (0,0001€/pièce) contre 1 nouvelle action (1€/pièce). Le cours bondit mécaniquement de 0,03€ à 300€, mais la valeur totale du portefeuille reste identique. Cette manipulation technique vise à sortir du statut de « penny stock », car les fonds institutionnels évitent généralement les actions sous 1€.

Le vrai défi réside dans la restructuration de la dette. Le levier financier reste élevé (1,8x à 2,1x EBITDA en 2027). Le plan repousse les échéances jusqu’en 2029, mais n’efface pas les risques : liquidité limitée, volatilité extrême, et dumping potentiel des créanciers. Atos reste un pari spéculatif, pas un placement sécurisé. Les investisseurs doivent peser ces éléments avant toute prise de position.

Analyse Des Forces, Faiblesses Et Opportunités D’un Investissement Dans Atos

| Forces | Faiblesses | Opportunités | Risques |

|---|---|---|---|

| Savoir-faire reconnu en cybersécurité et calcul haute performance | Endettement de 2,1 milliards d’euros après restructuration | Plan de sauvetage approuvé (2024) et soutien de l’État français | Échec du plan (risque de faillite ou démantèlement) |

| Clients grands comptes fidèles (contrats stratégiques) | Perte de confiance du marché (cours à 12€ après chute à 1€) | Recentrage sur les activités rentables (cybersécurité, produits critiques) | Concurrence (Capgemini, Sopra Steria) |

| Actifs stratégiques (contrats militaires, supercalculateurs) | Gouvernance instable (échec de cessions en 2024) | Valorisation boursière faible (3x EBITDA vs 8x secteur) | Perte de talents clés et volatilité extrême du titre |

| Présence internationale (72 000 employés dans 68 pays) | Dilution massive (90,8% du capital aux créanciers) | Opportunité de croissance dans le cloud et l’IA via Eviden | Dépendance à l’État (contrats sensibles) |

Atos représente un choix risqué pour les investisseurs. Son expertise en cybersécurité et ses contrats stratégiques avec la défense ou des clients industriels majeurs (jusqu’à 10 milliards d’euros de chiffre d’affaires annuel) restent des atouts rares. La fidélité de grands comptes, malgré la crise, garantit une stabilité temporaire.

La restructuration a réduit la dette de 2,1 milliards d’euros, mais les nouveaux financements (1,6 milliard en dette privilégiée) alourdissent les charges. La dilution des actionnaires (90,8% du capital aux créanciers) et la perte de confiance du marché (cours à 12€ après un plancher à 1€) illustrent la fragilité. Des échecs répétés de cession d’actifs (Tech Foundations, big data) et un changement de stratégie en 2022 ajoutent à l’incertitude.

Le plan de sauvetage accorde un répit jusqu’en 2029 sans remboursement de dette. Le soutien de l’État français, via une offre ferme pour racheter Calcul Avancé (410M€) et des garanties bancaires, et une valorisation basse (3x EBITDA) attirent les spéculateurs. Le recentrage sur la cybersécurité, l’IA via Eviden et les produits critiques pourrait redonner de la valeur, si les négociations aboutissent.

Les risques dominent. Un échec du plan déclencherait un démantèlement (vente des services informatiques à Daniel Kretinsky, cybersécurité à Airbus). La concurrence et la volatilité extrême du titre (de 1€ à 12€ en 6 mois) compliquent toute prédiction. Comme la sélection d’actions, l’investissement dans Atos nécessite une analyse rigoureuse. Soit un rebond spectaculaire, soit une perte majeure. Les signaux techniques actuels restent incertains, renforçant l’importance de surveiller l’Assemblée Générale du 31 janvier 2025 et la publication des résultats 2024 en mars.

Analyse technique du cours : que nous disent les graphiques ?

De la gloire passée à la volatilité d’aujourd’hui

Atos a culminé à 17 300,0000 EUR, un pic historique désormais hors d’atteinte. Le cours actuel à 40,9550 EUR illustre une déviation de 90,36% par rapport au support long terme, confirmant une perte de valeur structurelle.

Sur 12 mois, la volatilité s’accentue : +59,69% depuis janvier, mais -31,82% annualisé. Une dette élevée et des annonces stratégiques expliquent ces écarts brutaux.

Signaux techniques mitigés et perte d’élan

Les indicateurs oscillent entre optimisme et prudence. Court terme : tendance haussière avec résistance à 49 EUR (-16,63%), mais RSI élevé suggère un surachat. Moyen terme : neutralité entre 49 EUR (résistance) et 26,86 EUR (support), soit un écart de 52,08%.

L’analyse technique sur Atos est actuellement un exercice périlleux. La volatilité est telle que les indicateurs classiques perdent leur pertinence face au poids des annonces fondamentales.

La dette et l’augmentation de capital en 2024 ajoutent un risque de dilution. Les analystes prévoient un BPA négatif en 2025 (-12,94 EUR) et un PER de 16,31 en 2026, traduisant une restructuration incertaine.

- Avantages : Rebond de +59,69% depuis début 2025, éligibilité PEA-PME, objectif moyen à 30,15 EUR.

- Inconvénients : Dette élevée, PER 2026 à 16,31, volatilité extrême (-31,82% en 1 an).

Les résultats du 3ème trimestre (20 octobre 2025) et la gestion de la dette guideront les prochaines décisions. Pour Alex, l’éducation financière repose sur l’analyse factuelle : ici, la prudence l’emporte face à des fondamentaux fragiles et une technique instable.

Comment se positionner sur l’action Atos en pratique ?

Un investissement réservé à un profil d’investisseur averti

Investir dans l’action Atos ne s’adresse pas aux débutants. Ce type de pari convient uniquement à un investisseur spéculateur, conscient des risques et disposant d’une solide expérience. La volatilité du titre, avec des performances contrastées (-31,82 % sur 1 an, +59,69 % depuis début 2025), exige une gestion rigoureuse et une tolérance aux pertes. La perte de 6,24 % en une journée au 1er septembre 2025 illustre cette instabilité.

En 2024, l’augmentation de capital de 233 millions d’euros visait à renforcer les fonds propres, mais ce type d’opération dilue souvent la valeur des actions existantes. Les nominations de nouveaux dirigeants en septembre 2025 ont tenté de rassurer les marchés, sans pour autant redresser un PER négatif en 2025 (-3,38). La recommandation moyenne des analystes (« conserver ») reflète cette prudence. Pour les novices, maîtriser les bases est essentiel. Notre guide d’investissement en bourse vous guide pas à pas.

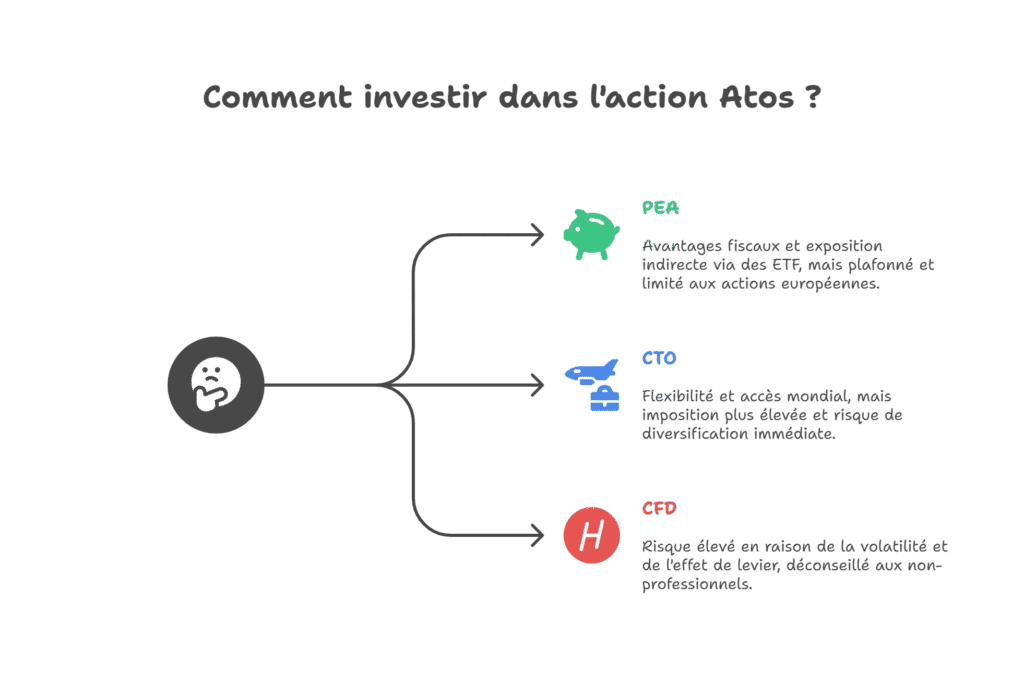

PEA, compte-titres : quelle enveloppe choisir ?

Deux options principales s’offrent à vous :

- PEA (Plan d’Épargne en Actions) : Fiscalité avantageuse après 5 ans, mais plafonné à 150 000 € et réservé aux actions européennes. Adapté pour un rebond à long terme, mais attention à sa perte d’élan actuelle. Les ETF éligibles offrent une alternative indirecte, limitant l’exposition au risque spécifique du titre.

- Compte-Titres Ordinaire (CTO) : Flexibilité totale (pas de plafond, accès mondial). Idéal pour des stratégies court terme, mais soumis au prélèvement forfaitaire unique (30 %). Autorise une diversification immédiate via des actions non européennes.

- Produits dérivés (CFD) : À éviter pour les non-professionnels. La volatilité d’Atos (-6,24 % quotidiennement en septembre 2025) multiplie les risques de perte, surtout avec l’effet de levier.

La publication du chiffre d’affaires du 3ème trimestre le 20 octobre 2025 sera un catalyseur clé. Même si les mouvements autour de cet événement sont imprévisibles, ils pourraient amplifier les écarts de prix. Quel que soit l’enveloppe choisie, limitez l’exposition à moins de 5 % de votre portefeuille global et anticipez les rebonds ou replis potentiels liés à ce dossier spéculatif.

Verdict : alors, on achète ou pas l’action Atos ?

Atos sort d’une restructuration clé : réduction de 2,1 milliards d’euros de dette, report des échéances à 2029 et lancement du plan stratégique Genesis (2026), centré sur l’IA et des acquisitions ciblées. Pourtant, les risques persistent : dette nette à 4,2 milliards d’euros, perte nette de 1,9 milliard d’euros et un flux de trésorerie disponible en chute (-1,9 milliard d’euros).

Les signaux techniques sont hésitants. Le cours (40,85 €) dépasse l’objectif moyen des analystes (30,15 €). La note médiane oscille entre « Conserver » et « Alléger », avec une dilution potentielle sévère pour les actionnaires (moins de 0,1% de participation en cas d’inaction). Les prévisions 2025 anticipent une perte (-12,94 € par action), avant un retour à la positivité en 2026.

Acheter Atos signifie miser sur un redressement incertain. Les retards dans les contrats (book-to-bill à 73%) et les cessions (Bull SA, Worldgrid) ajoutent de la volatilité. Pour Alex, la prudence est essentielle. Seuls les profils très risqués, prêts à perdre la somme investie, pourraient tenter le pari. La majorité devrait attendre, en surveillant les avancées de Genesis et les indicateurs financiers clés.

Retrouvez mes conseils pour construire un portefeuille résilient malgré la volatilité.

En résumé, investir dans Atos reste un pari spéculatif, entre rebond possible et risque de perte quasi-totale. L’aboutissement du plan de restructuration, encore incertain, guidera son destin. Pour la majorité des investisseurs, la prudence s’impose : surveillez les signaux clés, limitez l’exposition et n’allouez que des fonds sacrifiables. Une décision à prendre avec rigueur et recul.